#税收优惠#从价计征

2022年下半年以来,深圳各类持有物业的纳税人都在观望:164号文失效后,未来深圳房产税走向何方。

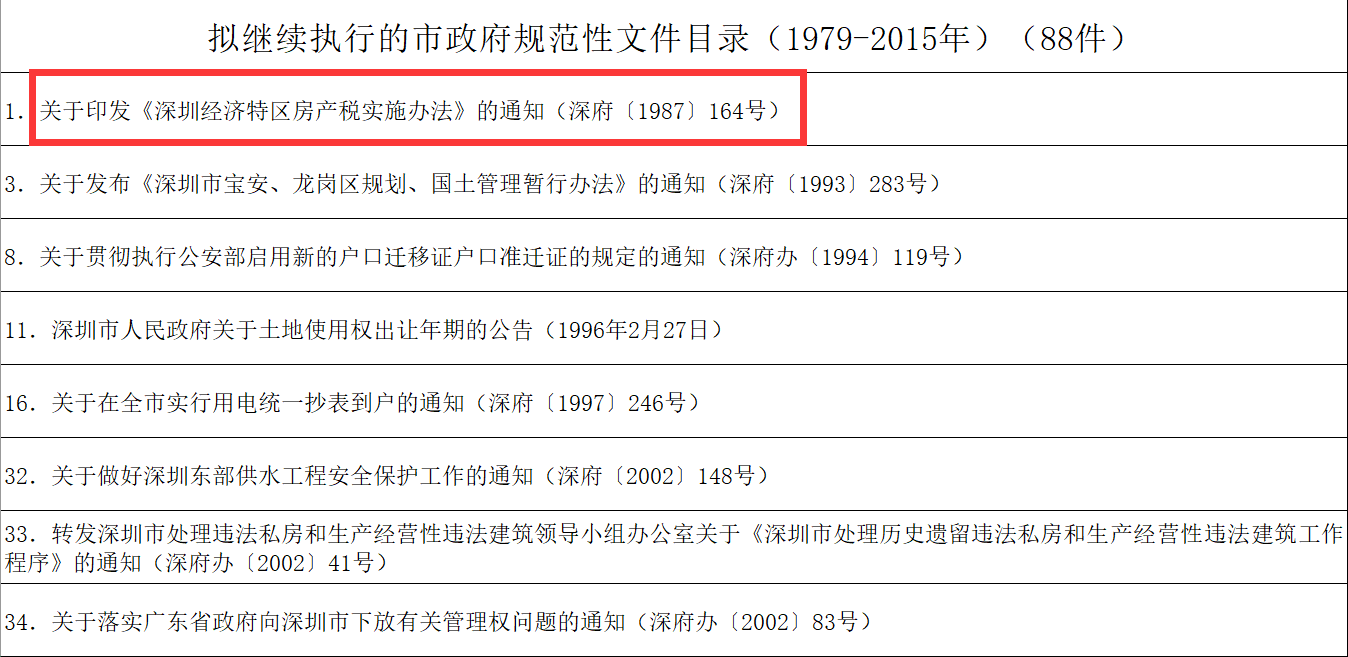

深圳164号文即《关于印发〈深圳经济特区房产税实施办法〉的通知》(深府〔1987〕164号),该文件规定“纳税单位新建或购置的新建房屋(不包括违章建造的房屋),自建成或购置之次月起免纳房产税三年”,这意味着,在深圳,如果是纳税人新建或购置的新建房产,可以免征三年的房产税,按照深圳房产的价值水平和164号文房产税从价计征为主的政策,这项规定可以为企业节省几十万乃至上百万的税款支出,这对受困于疫情的纳税人来讲,无疑是一项重大的税收优惠。

根据2017年10月12号深圳市政府发布的《深圳市人民政府关于公布有效规范性文件目录(1979-2015年)的通知》(深府规[2017]6号,以下简称“6号文”),其中包含164号文等274件市政府规范性文件的有效期至2022年12月31日止,期满后自动失效。因此,在2022年下半年,深圳各类持有物业的纳税人都在等一个消息,等深圳房产税走向的消息。

实际上,2022年10月14日,深圳市司法局在官方网站上发布了《深圳市司法局关于公开征求市政府规范性文件清理意见的公告》,就深圳市司法局起草的《拟继续执行的市政府规范性文件目录(1979-2015年)》面向社会公开征求意见,其中就包括164号文。

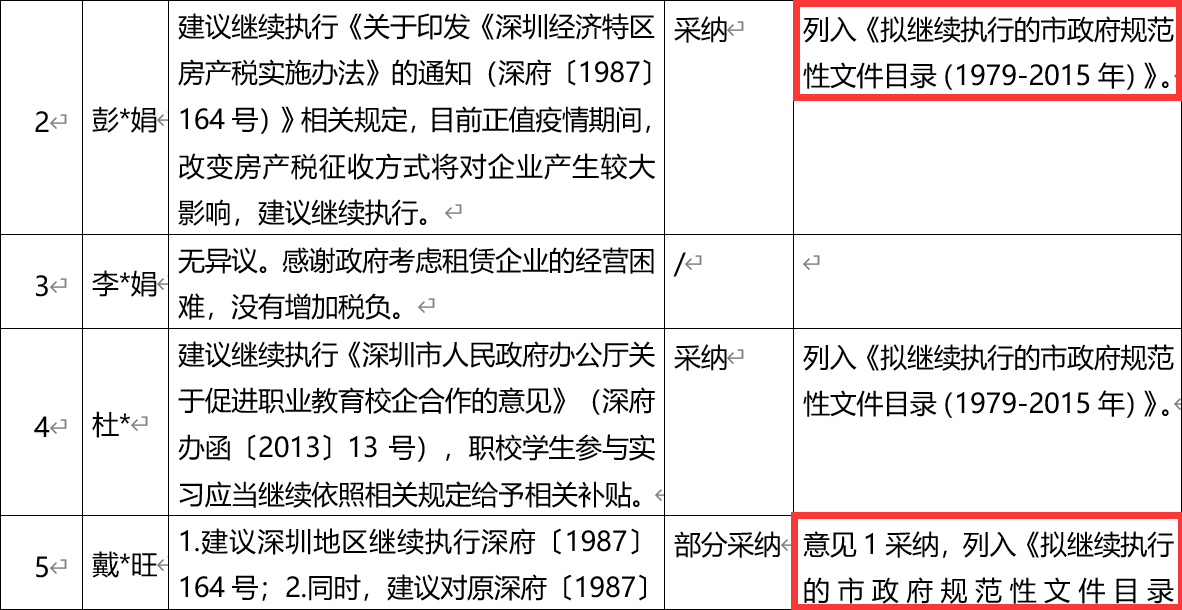

2022年11月18日,深圳市司法局在官方网站上发布了《深圳市司法局关于公开征求市政府规范性文件清理意见的公告的反馈》,根据反馈结果,社会公众关于164号文继续执行的意见被采纳,这意味着,164号文规定的包括“新建和购置新建房产免征三年房产税”在内的相关政策得以延续。纳税人“心中的石头”得以落地。

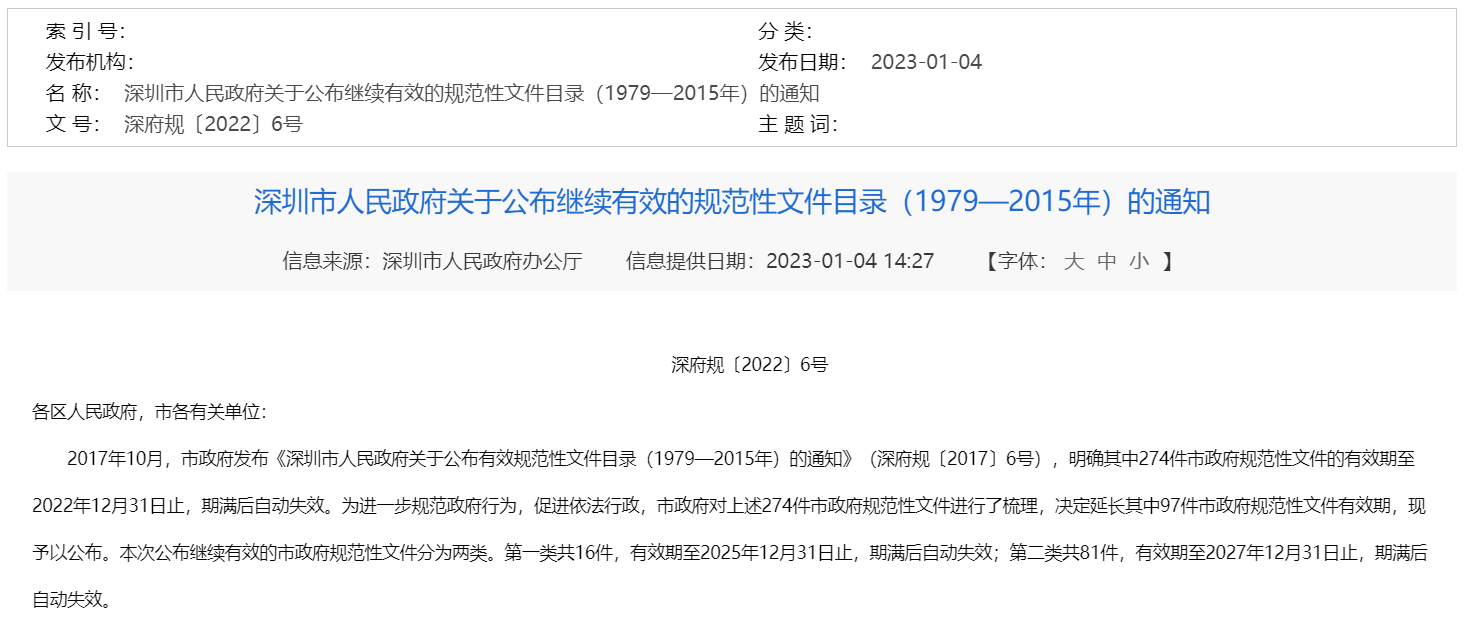

2023年1月4日,深圳市政府网站公布《深圳市人民政府关于公布继续有效的规范性文件目录(1979—2015年)的通知》,164号文有效期延至2027年12月31日,至此,深圳房产税政策靴子最终落地。

虽然2027年之后164号文是否继续执行又成了一个谜,但对于我们纳税人来讲,与其关注不确定性的谜底,不如在目前确定性的政策下,撸起袖子加油干,复工复产,提产增效,其余的,都交给时间来回答!

关于我们

答税科技是由立信合伙人发起创立的高新技术企业,依托专业财税专家团队,采用互联网、云计算和大数据等技术,为企业及个人提供全方位财税服务和产品。

答税微信公众号

客服企业微信

© Copyright(C)2018 © Copyright © www.webtax.com.cn, All Rights Reserved.深圳答税科技有限公司

粤公网安备 44030402006125号

粤公网安备 44030402006125号

暂时还没有讨论信息