#全年一次性奖金#优惠政策

财政部 税务总局

关于延续实施全年一次性奖金个人所得税政策的公告

财政部 税务总局公告2023年第30号

为进一步减轻纳税人负担,现将全年一次性奖金个人所得税政策公告如下:

一、居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

二、居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

三、本公告执行至2027年12月31日。

特此公告。

财政部 税务总局

2023年8月18日

补充:相关政策规定

1.《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号):《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定的全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日;上市公司股权激励单独计税优惠政策,执行期限延长至2022年12月31日。

3.《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号):

一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

三、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

四、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本通知第二条、第三条执行。

五、雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

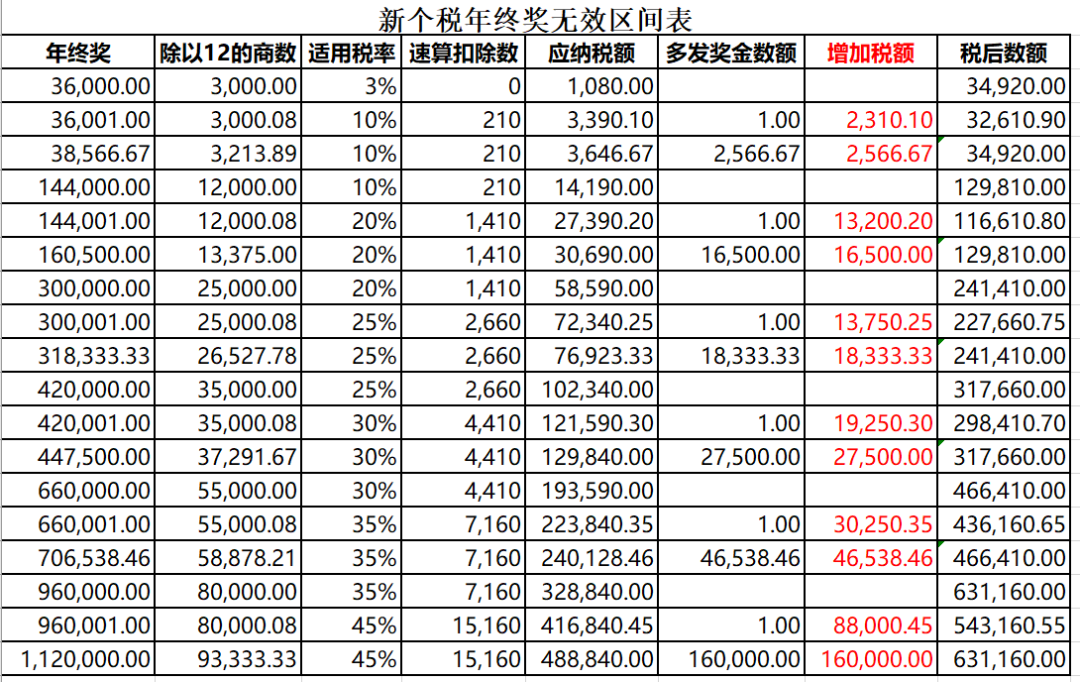

【补充2】年终奖“坑”

如老王今年的年终奖是36000元,他的同事老陈年终奖是36001元,两人都选择年终奖单独计税,根据上述月度税率表,最终老王适用3%税率,需要交税1080元,到手年终奖34920元。而老陈则适用10%税率,需要交税约3390元,最终到手年终奖约32611。

【补充3】纳税人获得全年一次性奖金后,到底选择哪种计税方法更划算呢?

一般情况下,纳税人单独计算全年一次性奖金的个人所得税,可以避免因奖金并入综合所得后提高适用税率的情况。但对于部分中低收入者而言,如果将全年一次性奖金并入当年综合所得,扣除基本减除费用、专项扣除、专项附加扣除以及其他扣除等后,可能无须缴纳税款或者缴纳较少税款。因此,不同收入群体,可以根据实际情况,选择是否将全年一次性奖金并入综合所得进行计算。

关于我们

答税科技是由立信合伙人发起创立的高新技术企业,依托专业财税专家团队,采用互联网、云计算和大数据等技术,为企业及个人提供全方位财税服务和工具。

答税微信公众号

客服企业微信

© Copyright(C)2018 © Copyright © www.webtax.com.cn, All Rights Reserved.深圳答税科技有限公司

粤公网安备 44030402006125号

粤公网安备 44030402006125号

暂时还没有讨论信息