#免租期#租赁费#承租人#财务费用

在实务中,出租人为了尽快将房屋租出,或承租人需要一定时间进行装修,双方常常会在租赁合同中约定一定期限的免租期。

所有执行企业会计准则的企业,自2021年1月1日起均应施行新租赁准则。那么对于承租人来说,新租赁准则下免租期应如何进行会计处理呢?

【案例】

承租人甲公司就某写字楼办公室与出租人乙公司签订了一项房屋租赁合同。合同约定本次租赁时间为2023年10月1日至2026年12月31日。相关信息如下(为简化处理,假设不考虑相关税费影响):

(1)乙公司于2023年10月1日将办公室钥匙交付甲公司,甲公司收到钥匙后,即可自主安排办公室的装修、搬迁事宜;

(2)合同约定月租金为40,000.00元,前3个月为免租期,租金每季度首日支付,首次付款日期为2024年1月1日;

(3)租赁期内,甲公司确定季度租赁内含利率为1%。

【解析】

第一步:判断租赁期开始日

租赁期开始日,是指出租人提供租赁资产使其可供承租人使用的起始日期。若承租人在租赁协议约定的起租日或租金起付日之前,已获得对租赁资产使用权的控制,则表明租赁期已经开始。

甲公司2023年10月1日已拥有对该办公室使用权的控制,即使合同中约定首次付款日期为2024年1月1日,租赁期开始日仍应为2023年10月1日,即租赁期包含出租人给予承租人的免租期。

第二步:租赁期开始日的初始计量

在租赁期开始日,承租人甲公司应当按照成本对使用权资产进行初始计量。租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。

12期(季度)租赁付款额=40,000.00×3×12=1,440,000.00(万元)

租赁付款额现值=40,000.00×3×(P/A,1%,12)=1,350,609.30(元)

未确认融资费用=租赁付款额-租赁付款额现值=1,440,000.00-1,350,609.30=89,390.70(元)

2023年10月1日,甲公司账务处理如下。

借:使用权资产 1,350,609.30

租赁负债——未确认融资费用 89,390.70

贷:租赁负债——租赁付款额 1,440,000.00

第三步:使用权资产折旧的计提

承租人应当参照《企业会计准则第4号——固定资产》有关折旧规定,自租赁期开始日起对使用权资产计提折旧。免租期也应对使用权资产计提折旧。

月度使用权资产折旧额=1,350,609.30 ÷ 39=34,631.01(元)

2023年10月1日起,甲公司每月账务处理如下。

借:管理费用——使用权资产折旧 34,631.01

贷:使用权资产累计折旧 34,631.01

第四步:确认租赁负债利息费用

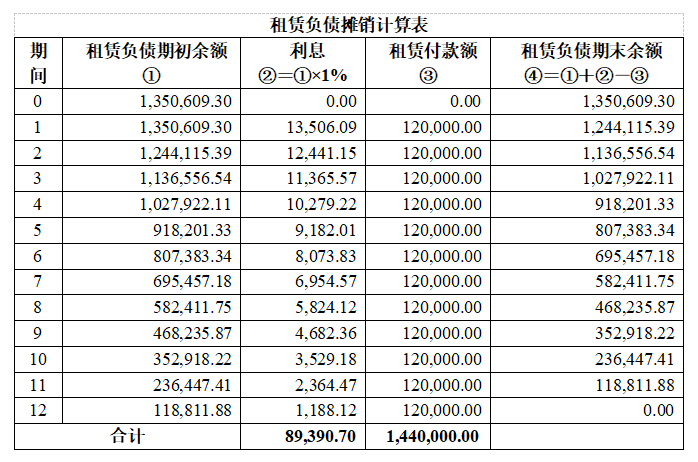

承租人应当按照固定的周期性利率,计算租赁负债在租赁期内各期间(含免租期)的利息费用,并计入当期损益。甲公司租赁负债摊销情况如下表所示。

每期财务费用按摊余成本×实际利率 ÷ 摊销期数,其中,摊余成本=使用权资产-(已支付费用-已计提的财务费用)

第一季度,每月应计提的财务费用=1,350,609.30×1% ÷3=4,502.03(元),甲公司账务处理如下。

借:财务费用 4,502.03

贷:租赁负债——未确认融资费用 4,502.03

第五步:支付租金

2024年1月1日,甲公司第一次支付租金,账务处理如下。

借:租赁负债——租赁付款额 120,000.00

贷:银行存款 120,000.00

【总结】

新租赁准则下,承租人应在不扣除免租期的整个租赁期间内,按照合理方法对使用权资产计提折旧,并确认租赁负债利息费用。

关于我们

答税科技是由立信合伙人发起创立的高新技术企业,依托专业财税专家团队,采用互联网、云计算和大数据等技术,为企业及个人提供全方位财税服务和产品。

答税微信公众号

客服企业微信

© Copyright(C)2018 © Copyright © www.webtax.com.cn, All Rights Reserved.深圳答税科技有限公司

粤公网安备 44030402006125号

粤公网安备 44030402006125号

暂时还没有讨论信息