#研究开发费用#加计抵减#高新技术企业#加计扣除#制造业

根据工业和信息化部办公厅关于2023年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知工信厅财函﹝2023﹞ 267 号

各 省 、 自 治 区 、 直 辖 市 及 计 划 单 列 市 工 业 和 信 息 化 主 管 部 门 :

为 深 入 贯 彻 党 的 二 十 大 精 神 和 党 中 央 、 国 务 院 关 于 推 进 新 型 工 业 化 的 重 大 决 策 部 署 , 根 据 《 财 政 部 税 务 总 局 关 于 先 进 制 造 业 企 业 增 值 税 加 计 抵 减 政 策 的 公 告 》(财 政 部 税 务 总 局 公 告〔 2023〕43 号 ),现 将 相 关 事 项 通 知 如 下 :

一 、 自 2023 年 1 月 1 日 至 2027 年 12 月 31 日 , 允 许 先 进 制 造 业 企 业 按 照 当 期 可 抵 扣 进 项 税 额 加 计 5%抵 减 应 纳 增 值 税 税 额 。 先 进 制 造 业 企 业 是 指 高 新 技 术 企 业 ( 含 所 属 的 非 法 人 分 支 机 构 ) 中 的 制 造 业 一 般 纳 税 人 , 高 新 技 术 企 业 是 指 按 照 《 科 技 部 财 政 部 国 家 税 务 总 局 关 于 修 订 印 发 〈 高 新 技 术 企 业 认 定 管 理 办 法 〉 的 通 知 》 ( 国 科 发 火 〔 2016〕 32 号 ) 规 定 认 定 的 高 新 技 术 企 业 。

二 、 各 省 、 自 治 区 、 直 辖 市 及 计 划 单 列 市 工 业 和 信 息 化 主 管 部 门 ( 以 下 称 地 方 工 信 部 门 ) 会 同 同 级 科 技 、 财 政 、 税 务 部 门 确 定 享 受 增 值 税 加 计 抵 减 政 策 的 先 进 制 造 业 企 业 名 单 。 进 入 名 单 的 企 业 应 同 时 符 合 以 下 条 件 : ( 一 ) 企 业 为 有 效 期 内 高 新 技 术 企 业 , 在 高 新 技 术 企 业 认 定 管 理 工 作 网 ( http://www.innocom.gov.cn/) 上 填 报 的 “ 所 属 行 业 ” 属 于 《 国 民 经 济 行 业 分 类 》 ( GB/T 4754— 2017) 中 “ 制 造 业 ” 门 类 ( C 门 类 ) ; ( 二 ) 2023 年 1 月 1 日 至 8 月 31 日 期 间 , 企 业 从 事 制 造 业 业 务 相 应 发 生 的 销 售 额 合 计 占 全 部 销 售 额 比 重 50%( 不 含 ) 以 上 。

三 、申 请 列 入 名 单 的 企 业 应 于 2023 年 10 月 12 日 前 登 录 高 新 技 术 企 业 认 定 管 理 工 作 网 , 根 据 提 示 进 入 相 应 模 块 进 行 申 报 , 生 成 纸 质 文 件 并 加 盖 公 章 后 报 地 方 工 信 部 门 。 地 方 工 信 部 门 10 月 17 日 前 将 确 定 的 名 单 推 送 同 级 税 务 部 门 , 同 时 报 送 火 炬 高 技 术 产 业 开 发 中 心 ( 样 式 见 附 件 1) 。 申 报 企 业 可 于 10 月 17 日 后 从 信 息 填 报 系 统 中 查 询 相 关 情 况 ,在 当 期 一 并 计 提 前 期 可 计 提 但 未 计 提 的 加 计 抵 减 额 。 未 及 时 申 报 企 业 后 续 可 继 续 申 报 , 地 方 工 信 部 门 于 每 月 底 前 将 确 定 的 名 单 推 送 同 级 税 务 部 门 ,同 时 报 送 火 炬 高 技 术 产 业 开 发 中 心 。

四 、2023 年 新 认 定 为 高 新 技 术 企 业 并 申 请 列 入 名 单 的 ,应 于 2024 年 3 月 31 日 前 根 据 本 通 知 第 二 条 要 求 提 交 补 充 申 报 , 由 地 方 工 信 部 门 于 2024 年 4 月 10 日 前 形 成 补 充 名 单 推 送 同 级 税 务 部 门 ,同 时 报 送 火 炬 高 技 术 产 业 开 发 中 心 。补 充 申 报 企 业 可 于 2024 年 4 月 10 日 后 从 信 息 填 报 系 统 中 查 询 相 关 情 况 , 在 当 期 一 并 计 提 前 期 可 计 提 但 未 计 提 的 加 计 抵 减 额 。

五 、 地 方 工 信 部 门 在 确 定 名 单 时 , 应 在 符 合 政 策 规 定 的 前 提 下 , 着 力 支 持 但 不 限 于 重 点 产 业 链 供 应 链 “ 白 名 单 ” 企 业 、 专 精 特 新 中 小 企 业 、 专 精 特 新 “ 小 巨 人 ” 企 业 、 制 造 业 单 项 冠 军 企 业 、 先 进 制 造 业 集 群 内 企 业 等 。 根据以上文件规定河南省明德税务师事务所杨锐东同学特为大家总结呈现以下备案总结的步骤, 以供参考,有疑问或者问题可以添加我的微信和电话,我会及时解答。

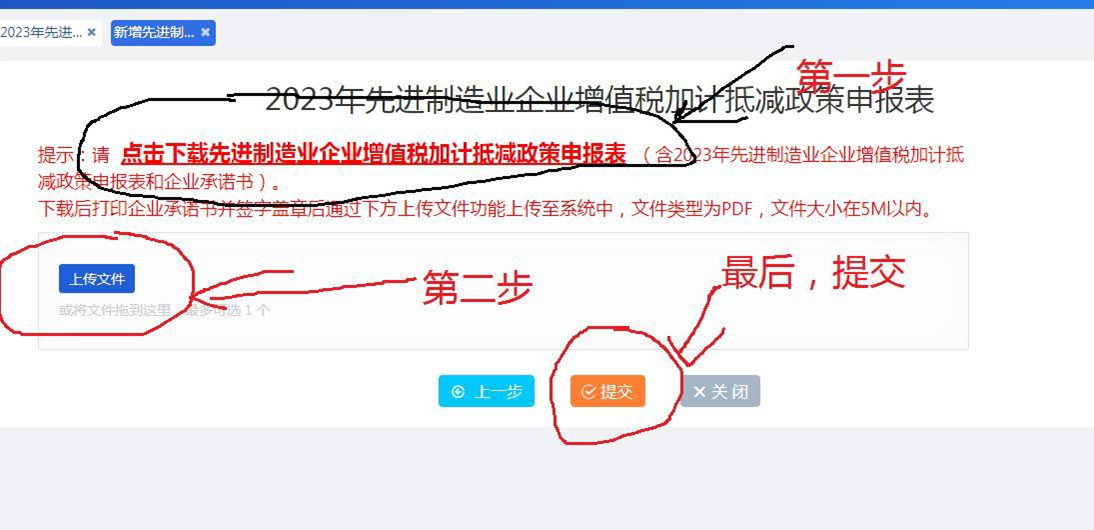

步骤一:

步骤二:

|

步骤三:

步骤四:

步骤五:

|

步骤六:

步骤七:

|

最后,提醒各位高新技术企业,今年金税系统监控的点越来越多,目前特别是研发费用中会出现一些逻辑不通问题会系统预警,如 “研发费用材料占比过高会预警,研发费用在利润表有数据加计扣除表未加计,研发费用立项不符合财税(2015)119号文规定被否等”请大家严格按照高新文件和财税研发相关规定正确归集,免得给自己带来不便。

关于我们

答税科技是由立信合伙人发起创立的高新技术企业,依托专业财税专家团队,采用互联网、云计算和大数据等技术,为企业及个人提供全方位财税服务和工具。

答税微信公众号

客服企业微信

© Copyright(C)2018 © Copyright © www.webtax.com.cn, All Rights Reserved.深圳答税科技有限公司

粤公网安备 44030402006125号

粤公网安备 44030402006125号

暂时还没有讨论信息