#免退税#出口退(免)税#出口退税#跨境电子商务#报关单#不可抗力

前几天,有个跨境电商老板咨询了这样一个关于出口退税的问题:

这其实是跨境电商老板们在做出口退税实务中经常会遇到的一个问题。

答案是可以申请退税的。

先来看一下政策原文是怎么规定的:

《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告〔2022〕9号)第八条第一款规定:

纳税人申报退(免)税的出口货物,应当在出口退(免)税申报期截止之日前收汇。未在规定期限内收汇,但符合《视同收汇原因及举证材料清单》(附件一)所列原因的,纳税人留存《出口货物收汇情况表》(附件二)及举证材料,即可视同收汇;因出口合同约定全部收汇最终日期在退(免)税申报期截止之日后的,应当在合同约定收汇日期前完成收汇。

结合实务解读政策:

上文政策中对出口退(免)税的收汇时间区分了三种情形:

1.一般情形。纳税人申报退(免)税的出口货物,应当在出口退(免)税申报期截止之日前收汇。

2.视同收汇情形。未在规定期限内收汇,但符合《视同收汇原因及举证材料清单》所列原因的,纳税人留存《出口货物收汇情况表》及举证材料,即可视同收汇。

3.存在合同约定收汇延迟情形。因出口合同约定全部收汇最终日期在退(免)税申报期截止之日后的,应当在合同约定收汇日期前完成收汇。(此种情形实则为视同收汇情形之一,详细可见文末所附《视同收汇原因及举证材料清单》第8点)

也就是说,纳税人申请出口退税时,并不需要在当时就全部收汇完成。实务中大多数情形下,纳税人与客户结算也存在收款时差,没办法做到取得报关单时就已经全部收汇完成。所以总局规定的一般情形是在出口退(免)税申报期截止之日前(申报期截止之日是指次年4月30日前最后一个增值税纳税申报期截止之日)收汇。实务中主管税务局在次年会要求企业做收汇核销。如果企业已经做了申报退税,但在申报期截止之日前还没完成收汇,主管税务局有可能会要求企业将退税款还回去。如果存在视同收汇原因提交资料可视同收汇处理(详见文末附件一和附件二)。

附件一:

视同收汇原因及举证材料清单

| 序 | 视同收汇原因 | 举证材料 |

| 1 | 因国外商品市场行情变动的 | 提供有关商会出具的证明或有关交易所行情报价资料;由于客观原因无法提供的,提供进口商相关证明材料。 |

| 2 | 因出口商品质量原因的 | 提供进口商的有关函件和进口国商检机构的证明;由于客观原因无法提供进口国商检机构证明的,提供进口商的检验报告等证明材料,或者货物、原材料生产商等第三方证明材料。 |

| 3 | 因动物及鲜活产品变质、腐烂、非正常死亡或损耗的 | 提供进口商的有关函件和进口国商检机构的证明;由于客观原因确实无法提供商检证明的,提供进口商相关证明材料、货物运输等第三方证明材料。 |

| 4 | 因自然灾害、战争等不可抗力因素的 | 提供报刊等新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。 |

| 5 | 因进口商破产、关闭、解散的 | 提供以下任一资料:报刊等新闻媒体的报道材料、中国驻进口国使领馆商务处出具的证明、进口商所在地破产清算机构出具的证明、债权申报证明。 |

| 6 | 因进口国货币汇率变动的 | 提供报刊等新闻媒体刊登或人民银行公布的汇率资料。 |

| 7 | 因溢短装的 | 提供提单或其他正式货运单证等商业单证。 |

| 8 | 因出口合同约定全部收汇最终日期在申报退(免)税截止期限以后的 | 提供出口合同。 |

| 9 | 因无法收汇而取得出口信用保险赔款的 | 提供相关出口信用保险合同、保险理赔单据、赔款入账流水等资料。 |

| 10 | 因其他原因的 | 提供合理的佐证材料。 |

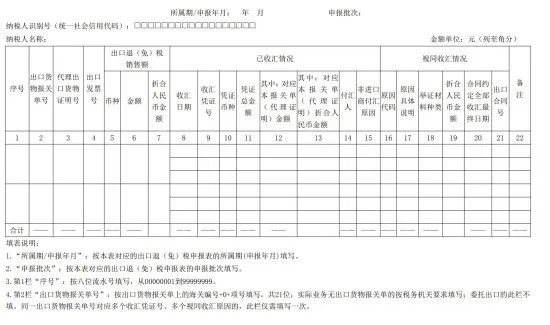

附件二:

出口货物收汇情况表

以上便是对有报关单但货款还没完全收回是否可以申请退税这一问题解答的分享,若有不同见解,欢迎底下评论区讨论,谢谢!

关于我们

答税科技是由立信合伙人发起创立的高新技术企业,依托专业财税专家团队,采用互联网、云计算和大数据等技术,为企业及个人提供全方位财税服务和工具。

答税微信公众号

客服企业微信

© Copyright(C)2018 © Copyright © www.webtax.com.cn, All Rights Reserved.深圳答税科技有限公司

粤公网安备 44030402006125号

粤公网安备 44030402006125号

暂时还没有讨论信息