问:几种比较常见的个人抬头发票可税前抵扣的情况

答:1.医药费票据

个人抬头的医药费要想在所得税前扣除,必须满足三个条件:

(1)必须是公司的职工

(2)必须是企业实际发生的支出

(3)单位没有实行医疗统筹

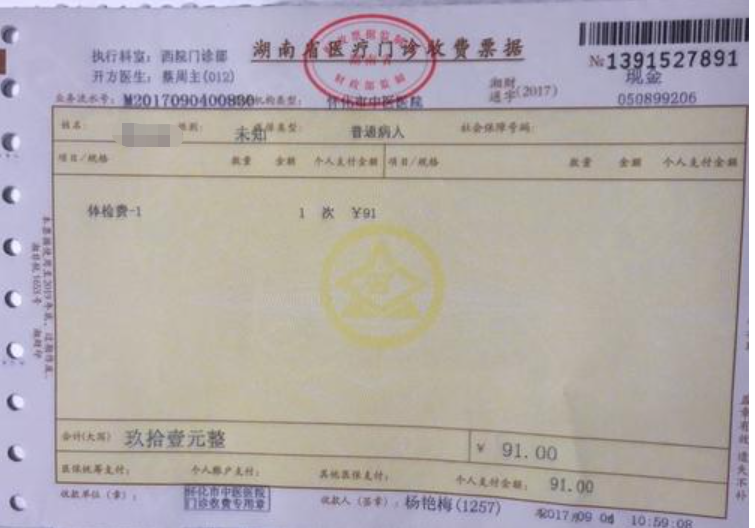

2.员工入职前到医疗机构体检费票据

如果公司承担员工的入职体检费用,应按福利费入账并获得企业经营有关的其他材料去充分证明。具体分录如下:

计提:

借:管理费用-员工体检

贷:应付职工薪酬-福利费用

付款:

借:应付职工薪酬-福利费用

贷:银行存款/现金。

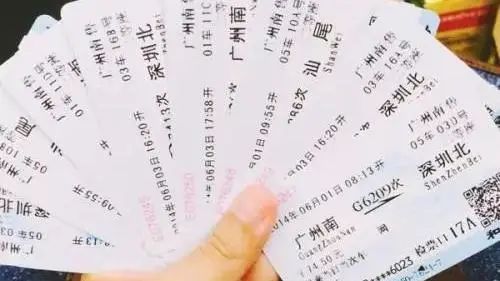

3.为因公出差的员工报销,个人抬头的财政收据的签证费、机票和火车票、出差途中的人身意外保险费

这一类个人抬头发票是由于客观原因造成的,是实名制的票据。员工在税前扣除时还需要提供能证明差旅费真实发生的相关材料,如出差人员姓名、时间、地点、出差目的、支付凭证等。

4. 属于职工教育经费范围的职业资格认证费用

职工教育经费范围包括:

(1)上岗和转岗培训;

(2)各类岗位适应性培训;

(3)岗位培训、职业技术等级培训、高技能人才培训;

(4)专业技术人员继续教育;

(5)特种作业人员培训;

(6)企业组织的职工外送培训的经费支出;

(7)职工参加的职业技能鉴定、职业资格认证等经费支出;

(8)购置教学设备与设施;

(9)职工岗位自学成材奖励费用;

(10)职工教育培训管理费用;

(11)有关职工教育的其他开支。

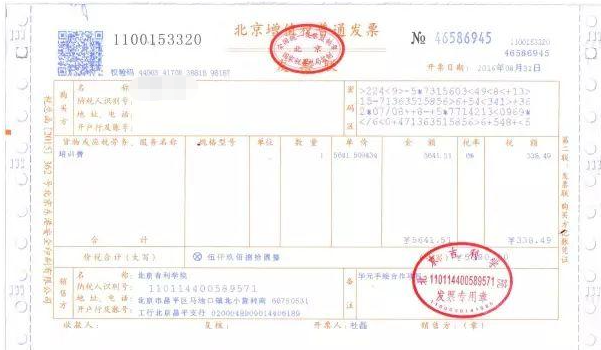

5.允许税前扣除的外籍个人的住房补贴,员工凭发票实报实销,但由员工个人与业主签订租赁合同,为个人抬头发票。

只有外籍个人实报实销的形式才允许税前抵扣,需要注意的是非外籍员工的报销是不允许的。

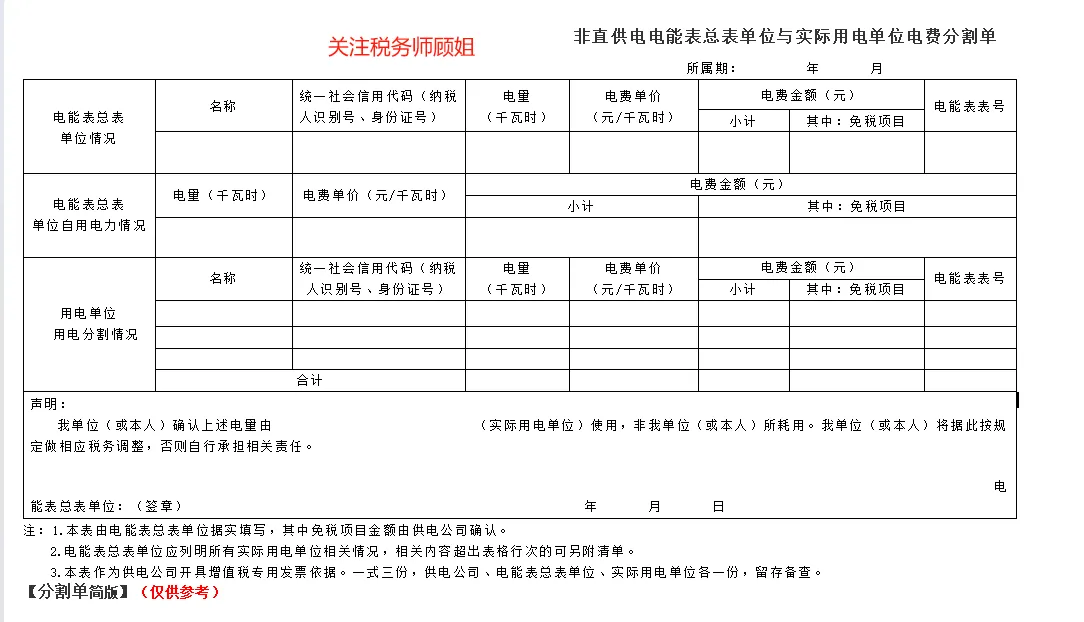

六、水电费

大部分企业是无法取得发票的,针对这种特殊情况,根据(税务总局公告2018年第28号)第十九条规定,企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。

其中,其他凭证包括但不限于出租方支付水电费取得发票复印件、出租方出具水电费分割单或确认单、出租方支付水电费的凭证及房租协议等。

税政君提醒:建筑企业使用甲方水电,没有取得发票不可以使用分割单!

注意:其实不限于上述六类,具体问题相结合的具体分析。

关于我们

答税科技是由立信合伙人发起创立的高新技术企业,依托专业财税专家团队,采用互联网、云计算和大数据等技术,为企业及个人提供全方位财税服务和工具。

答税微信公众号

客服企业微信

© Copyright(C)2018 © Copyright © www.webtax.com.cn, All Rights Reserved.深圳答税科技有限公司

粤公网安备 44030402006125号

粤公网安备 44030402006125号