01、监护篇 《中华人民共和国民法典》 第二十六条 父母对未成年子女负有抚养、教育和保护的义务。成年子女对父母负有赡养、扶助和 保护的义务。 税法 《国家税务总局关于修订发布〈个人所得税专项附加扣除操作办法(试行)〉的公告》(国家税务总局公告2022年第7号)和《国务院关于提高个人所得税有关专项附加扣除标准的通知》 子女教育个税专项附加扣除纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月2000元的标准定额扣除。 赡养老人个税专项附加扣除 纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:1.纳税人为独生子女的,按照每月3000元的标准定额扣除; 2.纳税人为非独生子女的,由其与兄弟姐妹分摊每月3000元的扣除额度,每人分摊的额度不能超 过每月1500元。 3 岁以下婴幼儿照护专项附加扣除 纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月2000元的标准定额扣除。

02、继承篇 《中华人民共和国民法典》 第一千一百二十六条 继承权男女平等。 第一千一百二十七条 遗产按照下列顺序继承: (一)第一顺序:配偶、子女、父母; (二)第二顺序:兄弟姐妹、祖父母、外祖父母。第一千一百五十九条 分割遗产,应当清偿被继承人依法应当缴纳的税款和债务。但是,应当为缺 乏劳动能力又没有生活来源的继承人保留必要的遗产。 第一千一百六十一条 继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。 超过遗产实际价值部分,继承人自愿偿还的不在此限。继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。

税法

《中华人民共和国个人所得税法》

《中华人民共和国契税法》

《中华人民共和国印花税法》

《中华人民共和国土地增值税暂行条例》

《中华人民共和国土地增值税暂行条例实施细则》

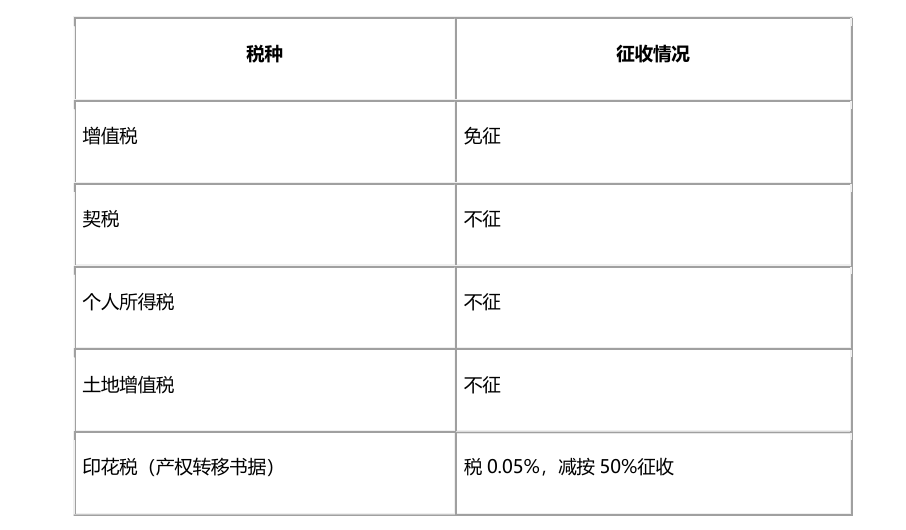

《财政部、国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号) 法定继承涉及的税种有这些

03、合同篇 《中华人民共和国民法典》 第二百一十五条 当事人之间订立有关设立、变更、转让和消灭不动产物权的合同,除法律另有规 定或者当事人另有约定外,自合同成立时生效;未办理物权登记的,不影响合同效力。 税法 《中华人民共和国印花税法》 第一条 在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人, 应当依照本法规定缴纳印花税。 在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。

04、物权篇 《中华人民共和国民法典》 第二百二十一条 当事人签订买卖房屋的协议或者签订其他不动产物权的协议,为保障将来实现物 权,按照约定可以向登记机构申请预告登记。预告登记后,未经预告登记的权利人同意,处分该不动产 的,不发生物权效力。

税法

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

《中华人民共和国个人所得税法》

《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发〔2006〕108 号)

《财政部、国家税务总局、建设部关于个人出售住房所得征收个人所得税有关问题的通知》(财税字〔1999〕278号)

《财政部、国家税务总局关于调整房地产交易环节税收政策》(财税〔2008〕137号)

《财政部、国家税务总局、住房城乡建设部关于调整房地产交易环节契税营业税优惠政策的通知》 (财税〔2016〕23号)

个人买卖住房涉及的税种有这些 卖方增值税:自建自用住房免征;购买未满2年,征收率5%;购买满2年,免征。 个人所得税(财产转让所得):差额20%;满五唯一免征。 土地增值税:免征。 印花税:免征。 买方 契税:唯一住房面积≤140㎡为1%、面积>140㎡为1.5%;二套住房面积≤140㎡为1%、面积>140 ㎡为2%;三套及以上住房3%。 印花税:免征。

关于我们

答税科技是由立信合伙人发起创立的高新技术企业,依托专业财税专家团队,采用互联网、云计算和大数据等技术,为企业及个人提供全方位财税服务和工具。

答税微信公众号

客服企业微信

© Copyright(C)2018 © Copyright © www.webtax.com.cn, All Rights Reserved.深圳答税科技有限公司

粤公网安备 44030402006125号

粤公网安备 44030402006125号