0/0项

非税收入:文化事业建设费

问题:

销售额政府性基金优惠政策扣缴义务

解答:

国家税务总局12366纳税服务平台时间:2025-05-10

一、业务概述

文化事业建设费是国家为了促进社会主义文化事业的健康发展,进一步完善文化经济政策,拓宽文化事业资金投入渠道而对广告、娱乐行业征收的一种政府性基金。

(一)征收对象

1.广告服务。在中华人民共和国境内提供广告服务的广告媒介单位和户外广告经营单位;中华人民共和国境外的广告媒介单位和户外广告经营单位在境内提供广告服务,在境内未设有经营机构的,以广告服务接受方为文化事业建设费的扣缴义务人。(注意:提供广告服务的个体工商户和个人无需缴费。)

2.娱乐服务。在中华人民共和国境内提供娱乐服务的单位和个人。

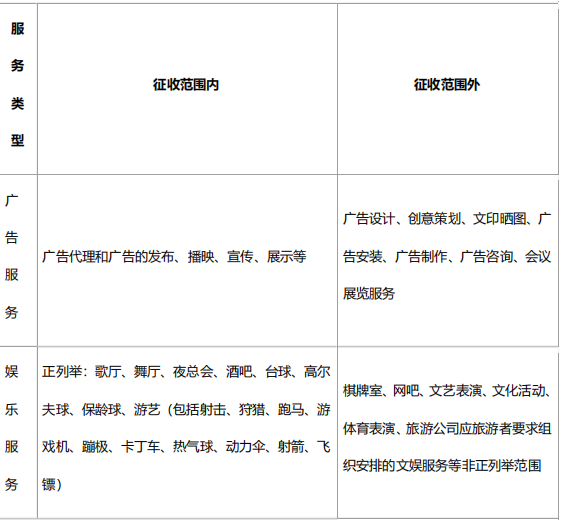

(二)征收范围

1.广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。

2.娱乐服务,是指为娱乐活动同时提供场所和服务的业务。

(三)文化事业建设费登记

凡应缴纳和扣缴文化事业建设费的单位和个人(以下简称缴纳人、扣缴人),需向主管税务机关申报办理文化事业建设费登记事项:

1.缴纳人、扣缴人在办理税务登记或扣缴税款登记的同时,办理缴费登记。

2.已经办理税务登记或扣缴税款登记,但未办理文化事业建设费登记的缴纳人、扣缴人,应在首次申报缴纳文化事业建设费前,补办缴费登记。

3.不经常发生文化事业建设费应缴纳行为或按规定不需要办理税务登记、扣缴税款登记的缴纳人、扣缴人,可以在首次文化事业建设费应缴纳行为发生后,办理登记事项。

(四)征收标准

1.应缴费额计算公式:应缴费额=计费销售额×3%

广告服务计费销售额,为纳税人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。

娱乐服务计费销售额,为缴费人提供娱乐服务取得的全部含税价款和价外费用。

2.按规定扣缴文化事业建设费的,扣缴义务人应按下列公式计算应扣缴费额:应扣缴费额=支付的广告服务含税价款×费率

(五)征收期限

与缴纳义务人的增值税纳税期限相同。

二、优惠政策

(一)优惠政策内容

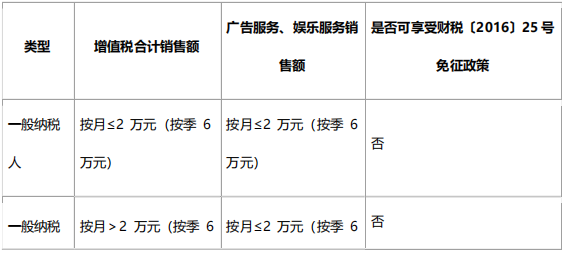

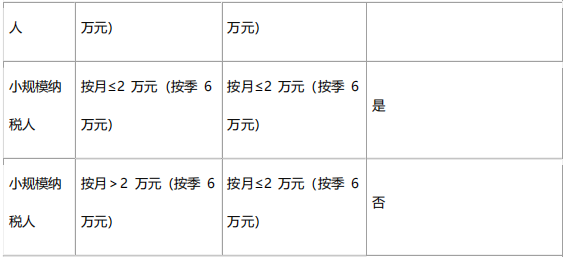

1.增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。(财税〔2016〕25号)

2.未达到增值税起征点的缴纳义务人,免征文化事业建设费。(财税〔2016〕60号)

3.自2019年7月1日至2024年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;对归属地方收入的文化事业建设费,各省(区、市)财政、党委宣传部门可以结合当地经济发展水平、宣传思想文化事业发展等因素,在应缴费额50%的幅度内减征。(财税〔2019〕46号)

4.自2025年1月1日至2027年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;对归属地方收入的文化事业建设费,各省(区、市)财政、党委宣传部门可以结合当地经济发展水平、宣传思想文化事业发展等因素,在应缴费额50%的幅度内减征。(财税〔2025〕7号)

(二)注意事项

1.实务中存在应享未享、错享优惠政策

如:①财税〔2016〕25号中免征政策易出现理解误差而产生优惠政策错享。(因为判断小规模是否可以享受免征是以当月或当季所有不含税销售额判断,但文化事业建设费的计费依据为广告服务、娱乐服务含税销售额。)

②广告业服务业的征缴范围不包括个人,对属广告业个体工商户缴纳文化事业费的,应及时通知企业更正申报、退费,终止费种。

2.申报注意事项

文化事业建设费的计费依据是指含税价,为广告服务、娱乐服务销售收入的价税合计额。

对于文化事业建设费的缴费人,若增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税,则应按照1%征收率征计算文化事业建设费计费销售额。(直接查看发票上的价税合计金额。)

三、政策依据

(一)《进一步完善文化经济政策的若干规定》(国发〔1996〕37号)

(二)《财政部关于开征文化事业建设费有关预算管理问题的通知》(财预字〔1996〕469号)

(三)《关于颁发<文化事业建设费使用管理办法>的通知》(财文字〔1997〕243号)

(四)《国务院办公厅转发财政部、中宣部、关于进一步支持文化事业发展若干经济政策的通知》(国办发〔2006〕43号)

(五)《财政部、国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》(财税〔2016〕25号)

(六)《关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知》(财税〔2016〕60号)

(七)《财政部关于调整部分政府性基金有关政策的通知》(财税〔2019〕46号)

(八)《国家税务总局关于调整部分政府性基金有关征管事项的公告》(国家税务总局公告2019年第24号)

(九)《财政部关于延续实施文化事业建设费优惠政策的通知》(财税〔2025〕7号)

免责声明:

本文章中所含内容(含转载内容)乃一般性信息,不能视为由深圳答税科技有限公司(以下简称 “答税科技”)所提供的任何专业建议或服务,也不构成任何广告、推荐、要约、要约邀请、承诺和合同。答税科技对本文章所涉及的或从第三方转载的信息及数据的真实性、准确性、完整性和时效性不作任何明示或默示的保证,对于任何因直接或间接采用、转载本文章所提供的信息及数据而造成的损失,答税科技均不承担责任。

社群

加入

加入

精选文章

关于我们

答税科技是由立信合伙人发起创立的高新技术企业,依托专业财税专家团队,采用互联网、云计算和大数据等技术,为企业及个人提供全方位财税服务和产品。

答税微信公众号

客服企业微信

© Copyright(C)2018 © Copyright © www.webtax.com.cn, All Rights Reserved.深圳答税科技有限公司

粤公网安备 44030402006125号

粤公网安备 44030402006125号