#会计#会计准则#企税#捐赠

当一项业务包含多项收入时,无论是会计还是税法,都要求将交易价格分摊至单项收入。重组过程中的交易价格分摊有特定术语,称为PPA(Purchase Price Allocation,也称为“合并成本分配”)。交易价格分摊根据分摊内容,可以分为三个方面,即,一是交易价格自身的分摊,二是对折扣金额的分摊,三是对可变对价的分摊。下面分别展开介绍。

一

交易价格自身分摊的财税差异和协同处理

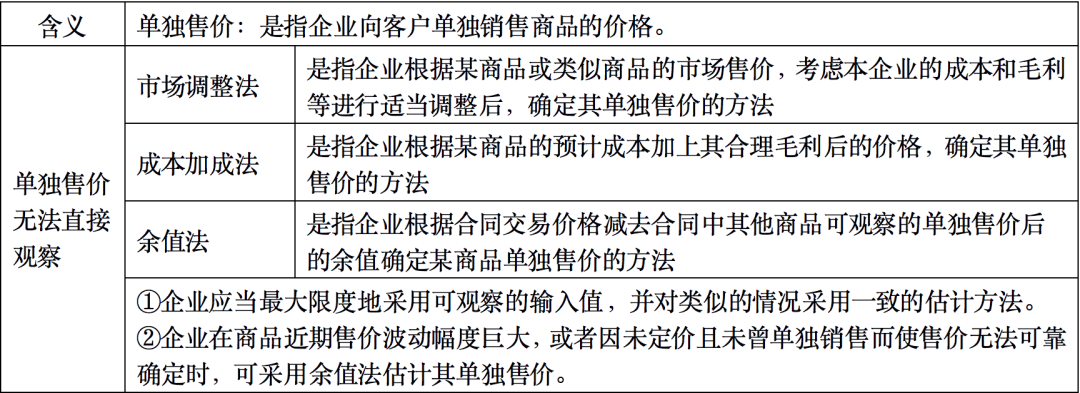

新收入准则将交易价格分摊至各单项履约义务的一般原则是“按照各单项履约义务所承诺商品的单独售价的相对比例”,当单独售价无法直接观察时,企业采用市场调整法、成本加成法、余值法等方法合理估计单独售价。

相比之下,税法中仅有企业所得税对销售商品的价格分摊明确作出了规定,且仅限于能够确定公允价值的情形。《关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)第三条规定:企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

需要注意的是,单独售价和公允价值是两个不同的概念。所谓单独售价,是指企业向客户单独销售商品的价格。单独售价强调商品按照该价格能够实现销售,公允价值则强调价格的公允性。

显而易见,在交易价格分摊方面,会计再一次展现强大的计量职能。对于没有违反税法精神且不构成恶意避税的会计处理方法,即单独售价是公允的、无明显偏高或偏低时,税务处理应当遵从和借鉴。否则,税法需要从公允性的角度另辟一条合理分摊收入的方法。财税协同处理能够弥补税法自身不足,提高税收治理效率。

二

关于合同折扣分摊的财税差异和协同处理

会计准则、企业所得税和增值税均涉及销售中的折扣情形,但是具体规定存在很大差异。

1.折扣概念同义不同名,存在具体差异。折扣销售,也称为商业折扣,是指企业根据市场供需情况,或针对不同的顾客,在商品标价上给予的扣除。折扣销售也即新收入准则中的合同折扣。《企业会计准则第14号——收入》第二十三条第三款规定:合同折扣,是指合同中各单项履约义务所承诺商品的单独售价之和高于合同交易价格的金额。

2.对折扣的处理方式,不存在根本差异,但存在具体差异。会计准则、企业所得税和增值税都允许将折扣额从销售额或收入中扣除。增值税额外对折扣从销售额中扣除规定了开票形式要求。《关于印发〈增值税若干具体问题的规定〉的通知》(国税发[1993]154号)和《关于折扣额抵减增值税应税销售额问题通知》(国税函[2010]56号)规定,纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

3.折扣分摊方法上存在根本差异,企业所得税和增值税应当借鉴和援引会计方法,实现协同处理。

(1)会计准则相关规定。新收入准则明确合同折扣分摊的一般原则为按同一合同中的各单项履约义务之间的单独售价比例分摊,但是有确凿证据表明合同折扣仅与合同中一项或多项(而非全部)履约义务相关的,企业应当将该合同折扣分摊至相关一项或多项履约义务。

(2)企业所得税和增值税都没有明确折扣的具体分摊方法,在不违反税法原理且没有恶意避税的情形下,应当遵循会计准则规定和尊重企业核算结论。

三

关于可变对价分摊的财税差异和协同处理

关于可变对价分摊,会计准则和税法的根本差异在于,会计准则根据实质重于形式原则,按照最可能的对价确认收入,而税法倾向于实际发生原则,在期初按全额确认收入,在可变对价实际发生时予以调整。两者的收入确认时间存在差异。

案例

例如:甲公司销售某商品,单独售价为10万元/件,其向客户承诺,从本年1月1日起,凡1年内购买量超过20件,价格按8万元/件。1月末,乙公司已经购买8件商品。根据以往的经验判断,乙公司当年采购数量很可能超过20件。根据新收入准则,会计处理为:

| 借:应收账款 | 80 |

| 贷:主营业务收入 | 64 |

| 预计负债——应付退货款 | 16 |

在符合税法收入确认条件的情况下,企业所得税和增值税都按照80万确认收入,而印花税要求根据购销合同的全额贴花。等未来客户采购商品超过20件时,再通过折扣销售以调整可变对价。

关于我们

答税科技是由立信合伙人发起创立的高新技术企业,依托专业财税专家团队,采用互联网、云计算和大数据等技术,为企业及个人提供全方位财税服务和工具。

答税微信公众号

客服企业微信

© Copyright(C)2018 © Copyright © www.webtax.com.cn, All Rights Reserved.深圳答税科技有限公司

粤公网安备 44030402006125号

粤公网安备 44030402006125号

暂时还没有讨论信息