为贯彻落实中办、国办印发的《关于进一步深化税收征管改革的意见》,深入推进税务领域“放管服”改革,优化营商环境,切实减轻纳税人、缴费人申报负担,根据《国家税务总局关于开展2021年“我为纳税人缴费人办实事暨便民办税春风行动”的意见》(税总发〔2021〕14号),现将申报表整合有关事项公告如下:

自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》(附件1-附件7),《废止文件及条款清单》(附件8)所列文件、条款同时废止。

特此公告。

附件:1.《增值税及附加税费申报表(一般纳税人适用)》 及其附列资料[条款失效]

2.《增值税及附加税费申报表(一般纳税人适用)》 及其附列资料填写说明[条款失效]

3.《增值税及附加税费申报表(小规模纳税人适用)》 及其附列资料

4.《增值税及附加税费申报表(小规模纳税人适用)》 及其附列资料填写说明

附件4

《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料填写说明

本申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释

(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

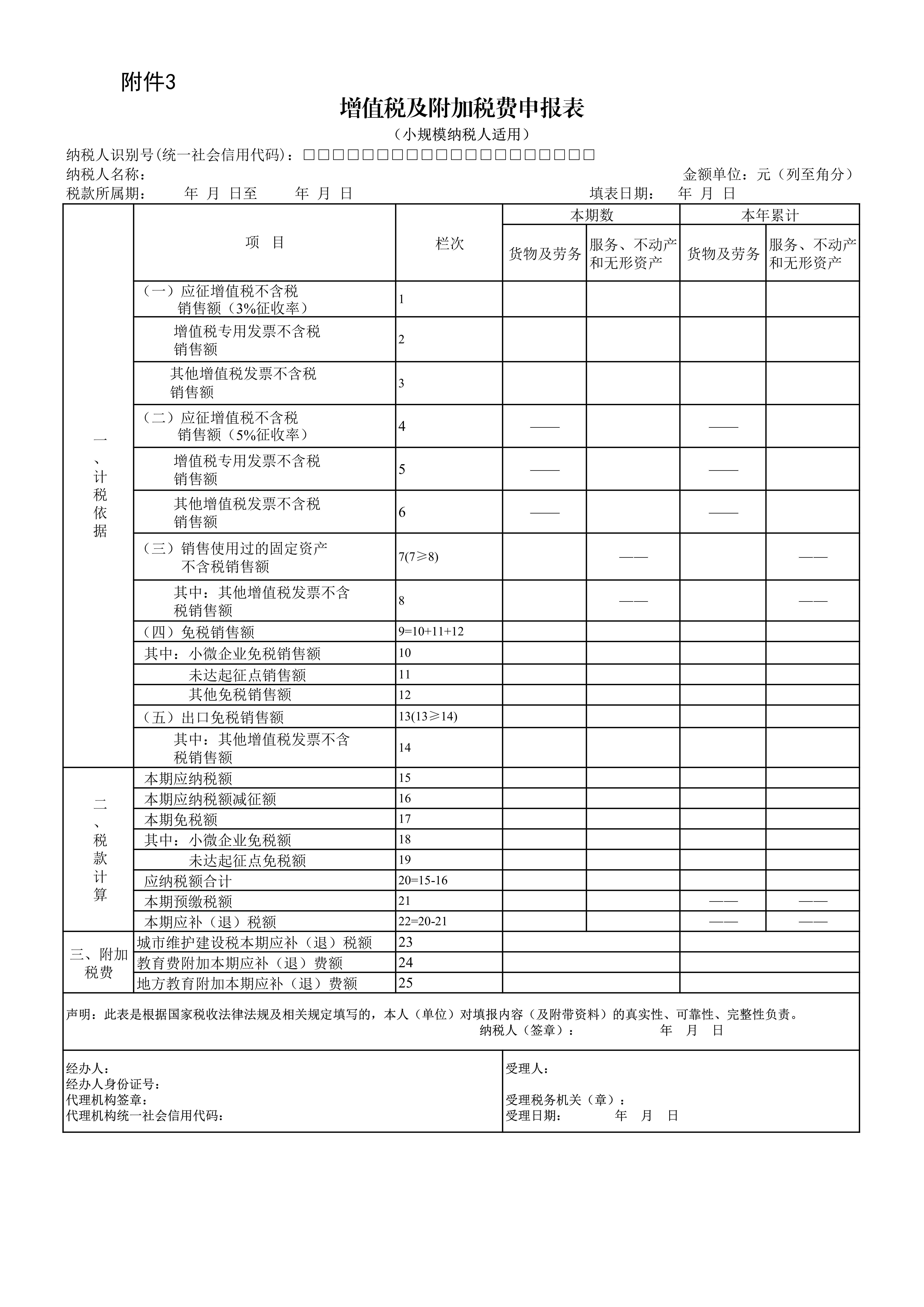

二、《增值税及附加税费申报表(小规模纳税人适用)》填写说明

本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(三)“纳税人名称”:填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产(不含不动产,下同)和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额,国家税务总局另有规定的除外。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《附列资料(一)》第8栏数据一致,适用小微企业免征增值税政策的纳税人除外。

(五)第2栏“增值税专用发票不含税销售额”:填写纳税人自行开具和税务机关代开的增值税专用发票销售额合计。

(六)第3栏“其他增值税发票不含税销售额”:填写增值税发票管理系统开具的增值税专用发票之外的其他发票不含税销售额。

(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。

纳税人发生适用5%征收率应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《附列资料(一)》第16栏数据一致,适用小微企业免征增值税政策的纳税人除外。

(八)第5栏“增值税专用发票不含税销售额”:填写纳税人自行开具和税务机关代开的增值税专用发票销售额合计。

(九)第6栏“其他增值税发票不含税销售额”:填写增值税发票管理系统开具的增值税专用发票之外的其他发票不含税销售额。

(十)第7栏“销售使用过的固定资产不含税销售额”:填写销售自己使用过的固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

(十一)第8栏“其中:其他增值税发票不含税销售额”:填写纳税人销售自己使用过的固定资产和销售旧货,在增值税发票管理系统开具的增值税专用发票之外的其他发票不含税销售额。

(十二)第9栏“免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括出口免税销售额。

应税行为有扣除项目的纳税人,填写扣除之后的销售额。

(十三)第10栏“小微企业免税销售额”:填写符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税免税政策的销售额。个体工商户和其他个人不填写本栏次。

(十四)第11栏“未达起征点销售额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的免税销售额,不包括符合其他增值税免税政策的销售额。本栏次由个体工商户和其他个人填写。

(十五)第12栏“其他免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括符合小微企业免征增值税和未达起征点政策的免税销售额。

(十六)第13栏“出口免税销售额”:填写出口免征增值税货物及劳务、出口免征增值税应税行为的销售额。

应税行为有扣除项目的纳税人,填写扣除之前的销售额。

(十七)第14栏“其中:其他增值税发票不含税销售额”:填写出口免征增值税货物及劳务、出口免征增值税应税行为,在增值税发票管理系统开具的增值税专用发票之外的其他发票销售额。

(十八)第15栏“本期应纳税额”:填写本期按征收率计算缴纳的应纳税额。

(十九)第16栏“本期应纳税额减征额”:填写纳税人本期按照税法规定减征的增值税应纳税额。包含可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,可在增值税应纳税额中抵免的购置税控收款机的增值税税额,支持和促进重点群体创业就业、扶持自主就业退役士兵创业就业等有关税收政策可扣减的增值税额,按照规定可填列的减按征收对应的减征增值税税额等。

当本期减征额小于或等于第15栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第15栏“本期应纳税额”时,按本期第15栏填写,本期减征额不足抵减部分结转下期继续抵减。

(二十)第17栏“本期免税额”:填写纳税人本期增值税免税额,免税额根据第9栏“免税销售额”和征收率计算。

(二十一)第18栏“小微企业免税额”:填写符合小微企业免征增值税政策的增值税免税额,免税额根据第10栏“小微企业免税销售额”和征收率计算。

(二十二)第19栏“未达起征点免税额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的增值税免税额,免税额根据第11栏“未达起征点销售额”和征收率计算。

(二十三)第21栏“本期预缴税额”:填写纳税人本期预缴的增值税额,但不包括查补缴纳的增值税额。

(二十四)第23栏“城市维护建设税本期应补(退)税额”:填写《附列资料(二)》城市维护建设税对应第9栏本期应补(退)税(费)额。

(二十五)第24栏“教育费附加本期应补(退)费额”:填写《附列资料(二)》教育费附加对应第9栏本期应补(退)税(费)额。

(二十六)第25栏“地方教育附加本期应补(退)费额”:填写《附列资料(二)》地方教育附加对应第9栏本期应补(退)税(费)额。

三、《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》填写说明

本附列资料由发生应税行为且有扣除项目的纳税人填写,各栏次均不包含免征增值税项目的金额,但适用小微企业免征增值税政策且有扣除项目的纳税人应填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”:填写纳税人名称全称。

(三)第1栏“期初余额”:填写适用3%征收率的应税行为扣除项目上期期末结存的金额。

(四)第2栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用3%征收率的应税行为扣除项目金额。

(五)第3栏“本期扣除额”:填写适用3%征收率的应税行为扣除项目本期实际扣除的金额。

第3栏“本期扣除额”≤第1栏“期初余额”+第2栏“本期发生额”之和,且第3栏“本期扣除额”≤第5栏“全部含税收入(适用3%征收率)”。

(六)第4栏“期末余额”:填写适用3%征收率的应税行为扣除项目本期期末结存的金额。

(七)第5栏“全部含税收入(适用3%征收率)”:填写纳税人适用3%征收率的应税行为取得的全部价款和价外费用数额。

(八)第6栏“本期扣除额”:填写本附列资料第3栏“本期扣除额”的数据。

第6栏“本期扣除额”=第3栏“本期扣除额”。

(九)第7栏“含税销售额”:填写适用3%征收率的应税行为的含税销售额。

第7栏“含税销售额”=第5栏“全部含税收入(适用3%征收率)”-第6栏“本期扣除额”。

(十)第8栏“不含税销售额”:填写适用3%征收率的应税行为的不含税销售额。

第8栏“不含税销售额”=第7栏“含税销售额”÷(1+征收率),其中“征收率”按照第7栏“含税销售额”对应的征收率计算。

第8栏与《增值税及附加税费申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额(3%征收率)”“本期数”“服务、不动产和无形资产”栏数据一致,适用小微企业免征增值税政策的纳税人除外。

(十一)第9栏“期初余额”:填写适用5%征收率的应税行为扣除项目上期期末结存的金额。

(十二)第10栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用5%征收率的应税行为扣除项目金额。

(十三)第11栏“本期扣除额”:填写适用5%征收率的应税行为扣除项目本期实际扣除的金额。

第11栏“本期扣除额”≤第9栏“期初余额”+第10栏“本期发生额”之和,且第11栏“本期扣除额”≤第13栏“全部含税收入(适用5%征收率)”。

(十四)第12栏“期末余额”:填写适用5%征收率的应税行为扣除项目本期期末结存的金额。

(十五)第13栏“全部含税收入(适用5%征收率)”:填写纳税人适用5%征收率的应税行为取得的全部价款和价外费用数额。

(十六)第14栏“本期扣除额”:填写本附列资料第11栏“本期扣除额”的数据。

第14栏“本期扣除额”=第11栏“本期扣除额”。

(十七)第15栏“含税销售额”:填写适用5%征收率的应税行为的含税销售额。

第15栏“含税销售额”=第13栏“全部含税收入(适用5%征收率)”-第14栏“本期扣除额”。

(十八)第16栏“不含税销售额”:填写适用5%征收率的应税行为的不含税销售额。

第16栏“不含税销售额”=第15栏“含税销售额”÷1.05。

第16栏与《增值税及附加税费申报表(小规模纳税人适用)》第4栏“应征增值税不含税销售额(5%征收率)”“本期数”“服务、不动产和无形资产”栏数据一致,适用小微企业免征增值税政策的纳税人除外。

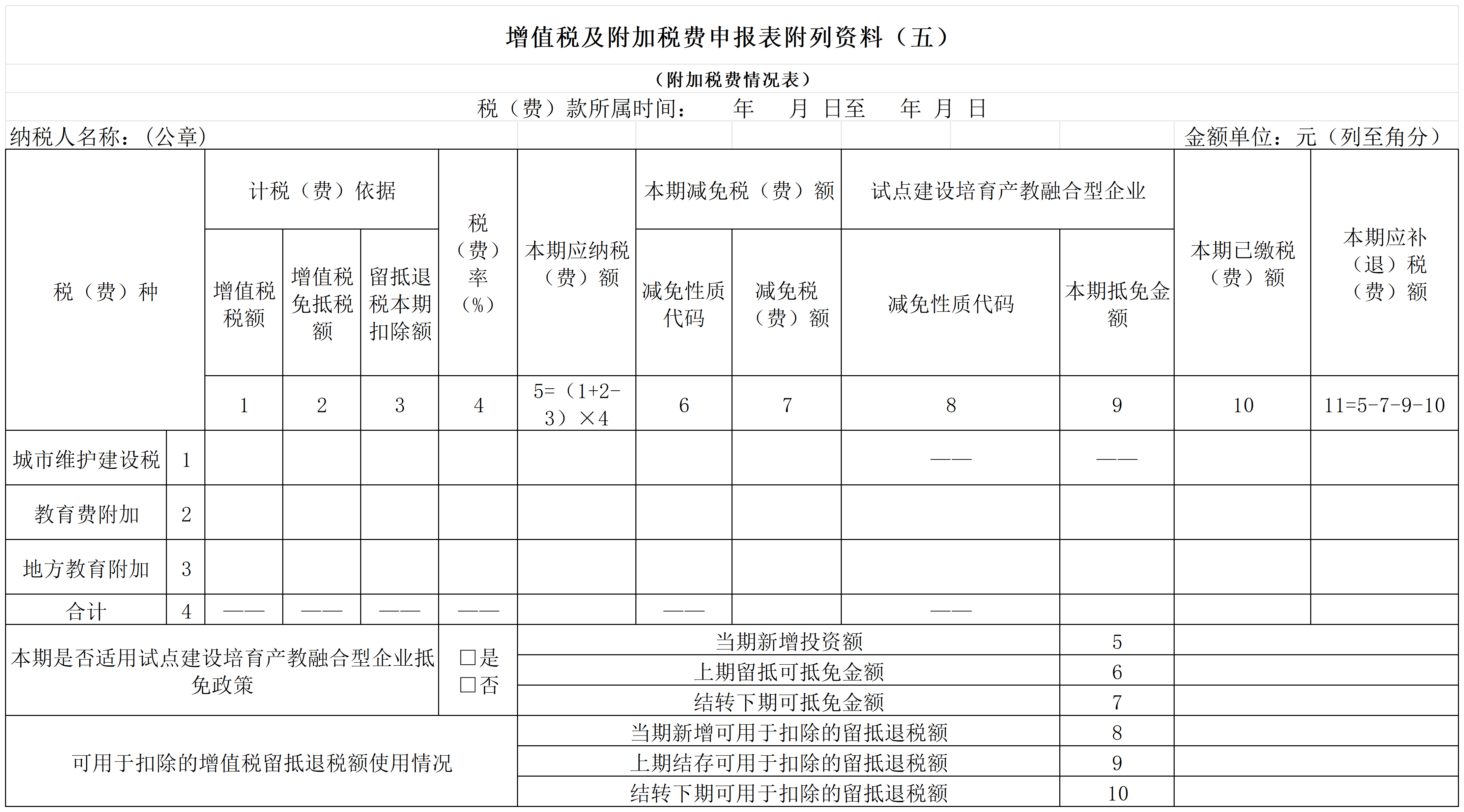

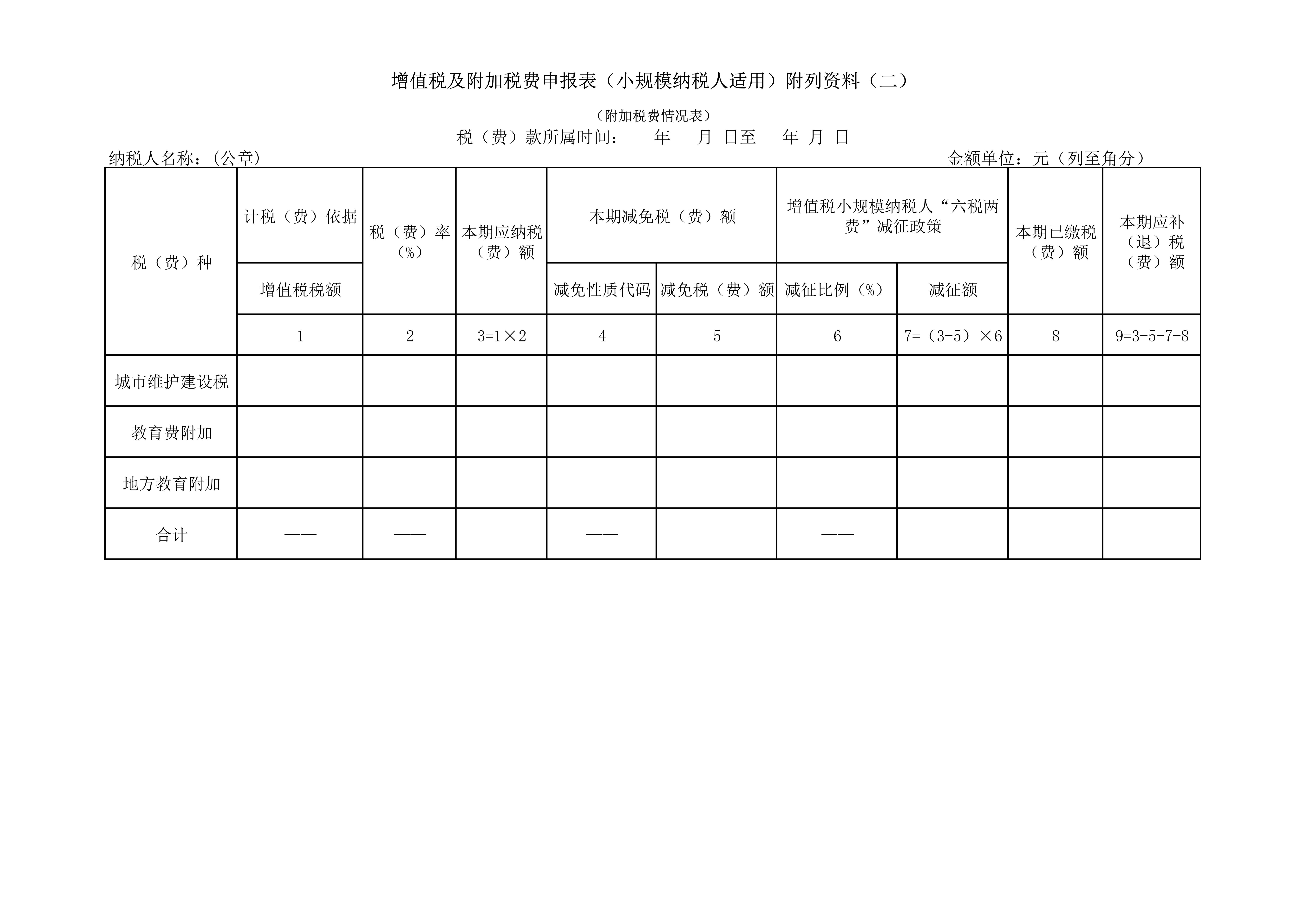

四、《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)(附加税费情况表)》填写说明

1.“税(费)款所属时间”:指纳税人申报的附加税费应纳税(费)额的所属时间,应填写具体的起止年、月、日。

2.“纳税人名称”:填写纳税人名称全称。

3.第1栏“增值税税额”:填写主表增值税本期应补(退)税额。

4.第2栏“税(费)率”:填写适用税(费)率。

5.第3栏“本期应纳税(费)额”:填写本期按适用的税(费)率计算缴纳的应纳税(费)额。计算公式为:本期应纳税(费)额=增值税税额×税(费)率。

6.第4栏“减免性质代码”:按《减免税政策代码目录》中附加税费适用的减免性质代码填写,增值税小规模纳税人“六税两费”减征政策优惠不在此栏填写。有减免税(费)情况的必填。

7.第5栏“减免税(费)额”:填写本期减免的税(费)额。

8.第6栏“减征比例(%)”:填写当地省级政府根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)确定的减征比例填写。

9.第7栏“减征额”:填写纳税人本期享受增值税小规模纳税人“六税两费”减征政策减征额。计算公式为:增值税小规模纳税人“六税两费”减征额=(本期应纳税(费)额-本期减免税(费)额)×减征比例。

10.第8栏“本期已缴税(费)额”:填写本期应纳税(费)额中已经缴纳的部分。该栏不包括本期预缴应补(退)税费情况。

11.第9栏“本期应补(退)税(费)额”:该列次与主表第23至25栏对应相等。计算公式为:本期应补(退)税(费)额=本期应纳税(费)额-本期减免税(费)额-增值税小规模纳税人“六税两费”减征额-本期已缴税(费)额。

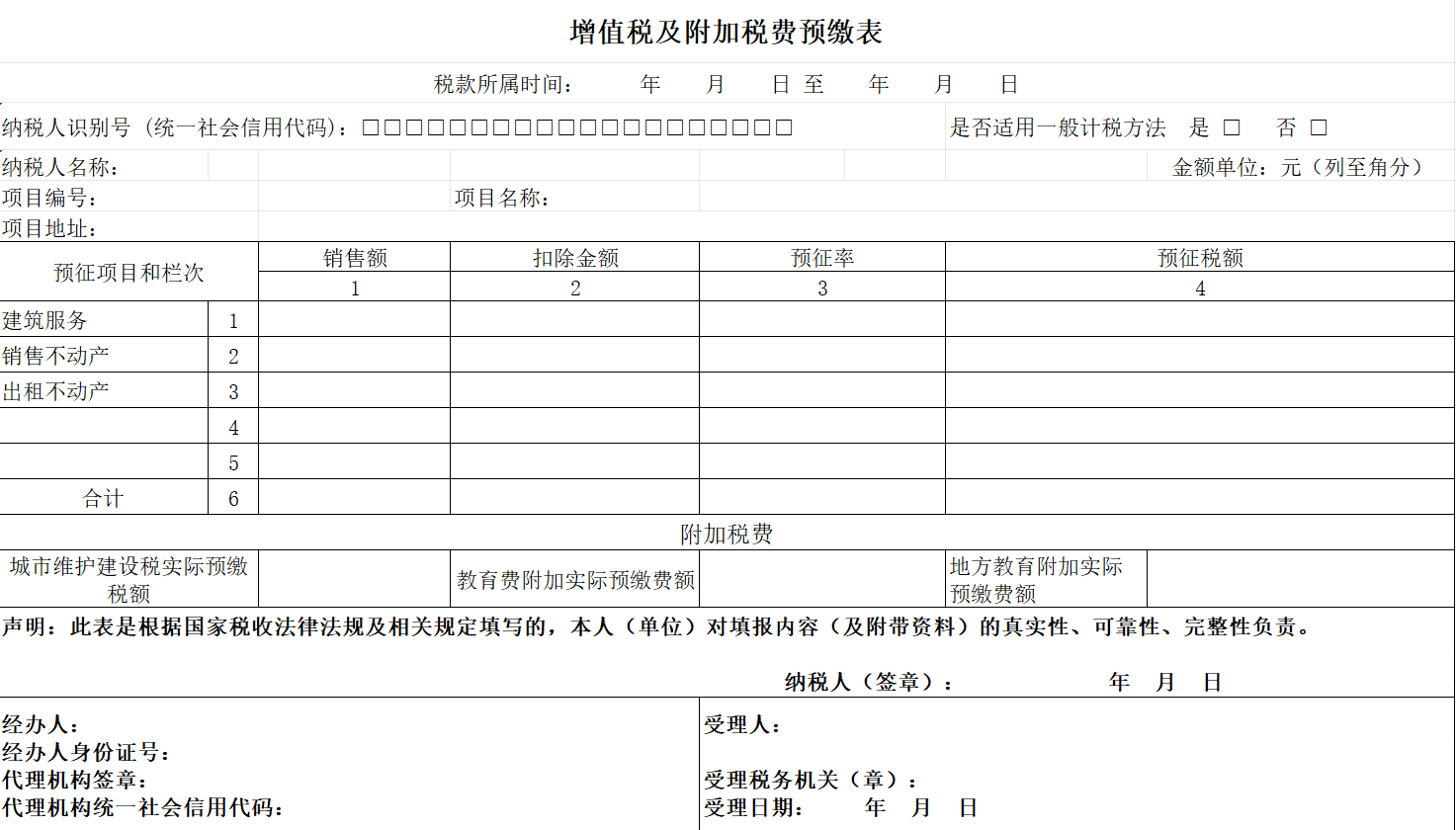

5.《增值税及附加税费预缴表》及其附列资料[条款失效]

6.《增值税及附加税费预缴表》及其附列资料填写说明[条款失效]

一、本表适用于纳税人发生以下情形按规定在税务机关预缴增值税时填写。

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

(二)房地产开发企业预售自行开发的房地产项目。

(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

二、基础信息填写说明:

(一)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“是否适用一般计税方法”:该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×”。

(五)“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。出租不动产业务无需填写。

(六)“项目名称”:填写建筑服务或者房地产项目的名称。出租不动产业务不需要填写。

(七)“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

三、具体栏次填表说明:

(一)纳税人异地提供建筑服务纳税人在“预征项目和栏次”部分的第 1 栏“建筑服务”行次填写相关信息:

1.第 1 列“销售额”:填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)。

2.第 2 列“扣除金额”:填写跨县(市)提供建筑服务项目按照规定准予从全部价款和价外费用中扣除的金额(含税)。

3.第 3 列“预征率”:填写跨县(市)提供建筑服务项目对应的预征率或者征收率。

4.第 4 列“预征税额”:填写按照规定计算的应预缴税额。

(二)房地产开发企业预售自行开发的房地产项目纳税人在“预征项目和栏次”部分的第 2 栏“销售不动产”行次填写相关信息:

1.第 1 列“销售额”:填写本期收取的预收款(含税),包括在取得预收款当月或主管税务机关确定的预缴期取得的全部预收价款和价外费用。

2.第 2 列“扣除金额”:房地产开发企业不需填写。

3.第 3 列“预征率”:房地产开发企业预征率为 3%。

4.第 4 列“预征税额”:填写按照规定计算的应预缴税额。

(三)纳税人出租不动产

纳税人在“预征项目和栏次”部分的第 3 栏“出租不动产”行次填写相关信息:

1.第 1 列“销售额”:填写纳税人出租不动产取得全部价款和价外费用(含税)。

2.第 2 列“扣除金额”无需填写。

3.第 3 列“预征率”:填写纳税人预缴增值税适用的预征率或者征收率。

4.第 4 列“预征税额”:填写按照规定计算的应预缴税额。

(四)附加税费

“城市维护建设税实际预缴税额”:填写按照规定应预缴的城市维护建设税税额。该栏次等于《附列资料(附加税费情况表)》第 8 列对应栏次。

“教育费附加实际预缴费额”:填写按照规定应预缴的教育费附加费额。该栏次等于《附列资料(附加税费情况表)》第 8 列对应栏次。

“地方教育附加实际预缴费额”:填写按照规定应预缴的地方教育附加费额。该栏次等于《附列资料(附加税费情况表)》第 8 列对应栏次。

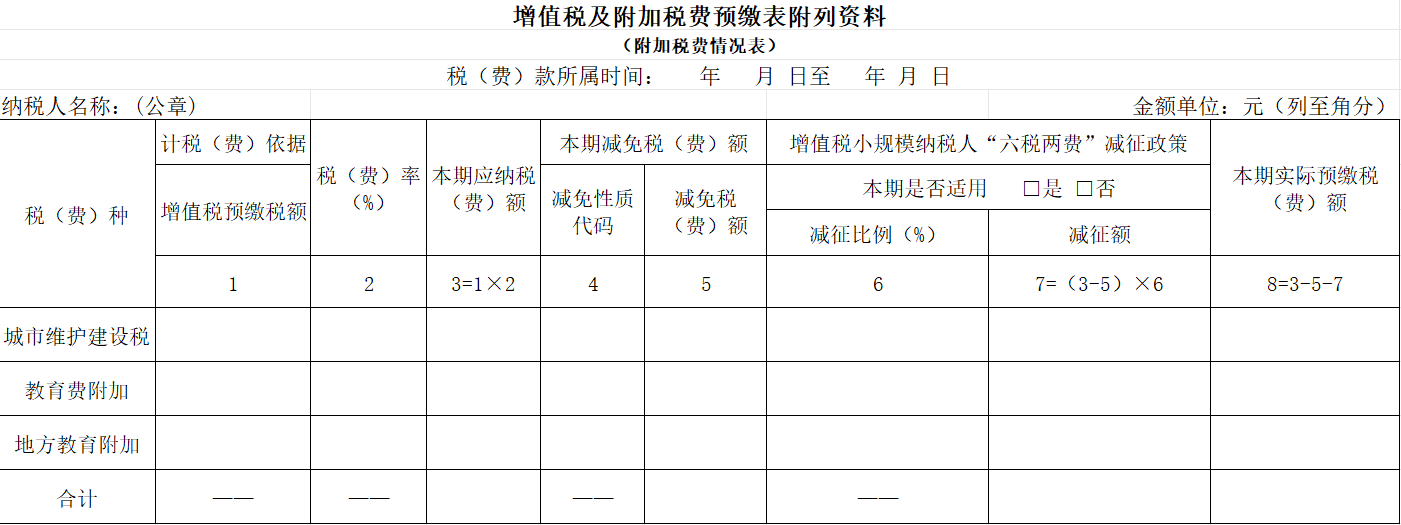

四、《增值税及附加税费预缴表附列资料(附加税费情况表)》填写说明

1.“税(费)款所属时间”:指纳税人申报的附加税(费)应纳税(费)额的所属时间,应填写具体的起止年、月、日。

2.“纳税人名称”:填写纳税人名称全称。

3.第 1 栏“增值税预缴税额”:填写纳税人按规定应预缴增值税税额。该栏次等于主表增值税本期合计预征税额(主表第 6 行第 4 栏)。

4.第 2 栏“税(费)率”:填写相应税(费)的税(费)率。

5.第 3 栏“本期应纳税(费)额”:填写本期按适用税(费)率计算缴纳的应纳税(费)额。本期应纳税(费)额=增值税预缴税额×税(费)率。

6.第 4 栏“减免性质代码”:按《减免税政策代码目录》中附加税费适用的减免性质代码填写,增值税小规模纳税人“六税两费”减征政策优惠不在此栏填写。有减免税(费)情况的必填。

7.第 5 栏“减免税(费)额”:填写本期减免的税(费)额。

8.第 6 栏“增值税小规模纳税人‘六税两费’减征政策”:本期适用增值税小规模纳税人“六税两费”减征政策的,勾选“是”;否则,勾选“否”。增值税一般纳税人按规定转登记为增值税小规模纳税人的,自成为增值税小规模纳税人的当月起适用减征优惠。增值税小规模纳税人按规定登记为增值税一般纳税人的,自增值税一般纳税人生效之日起不再适用减征优惠;纳税人的年增值税应税销售额超过增值税小规模纳税人标准应当登记为增值税一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。“减征比例”:填写当地省级政府根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13 号)确定的比例。

9.第 7 栏“减征额”:填写纳税人本期享受增值税小规模纳税人“六税两费”减征政策减征额。增值税小规模纳税人“六税两费”减征额=(本期应纳税(费)额-本期减免税(费)额)×减征比例。

10.第 8 栏“本期实际预缴税(费)额”:反映纳税人本期应预缴税(费)情况。本期实际预缴税(费)额=本期应纳税(费)额-本期减免税(费)额-增值税小规模纳税人“六税两费”减征额。

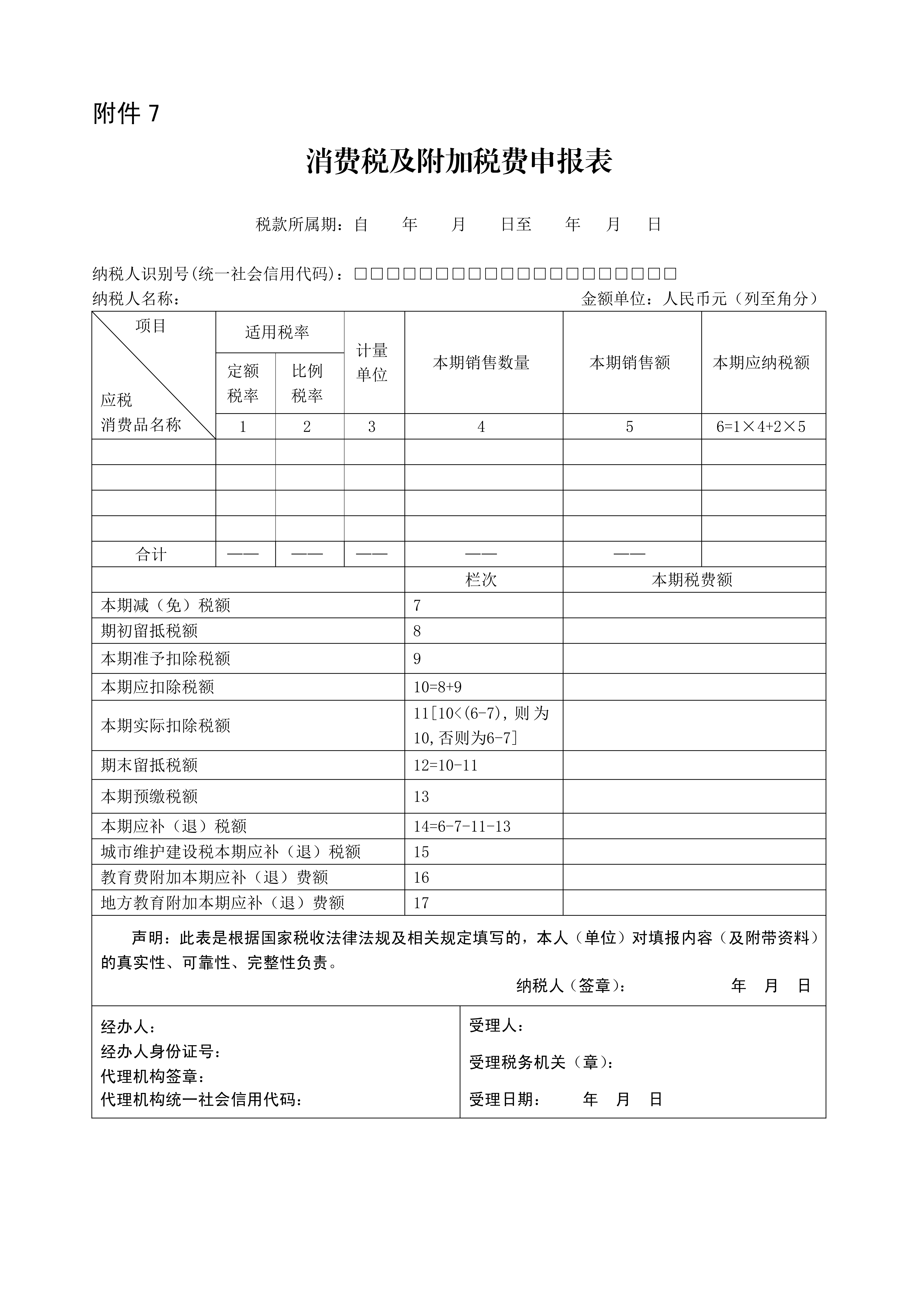

7.消费税及附加税费申报表[条款失效]

《消费税及附加税费申报表》填表说明

一、本表作为《消费税及附加税费申报表》的主表,由消费税纳税人填写。

二、本表“税款所属期”:指纳税人申报的消费税应纳税额所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号(社会统一信用代码)”:填写纳税人识别号或者统一社会信用代码。

四、本表“纳税人名称”:填写纳税人名称全称。

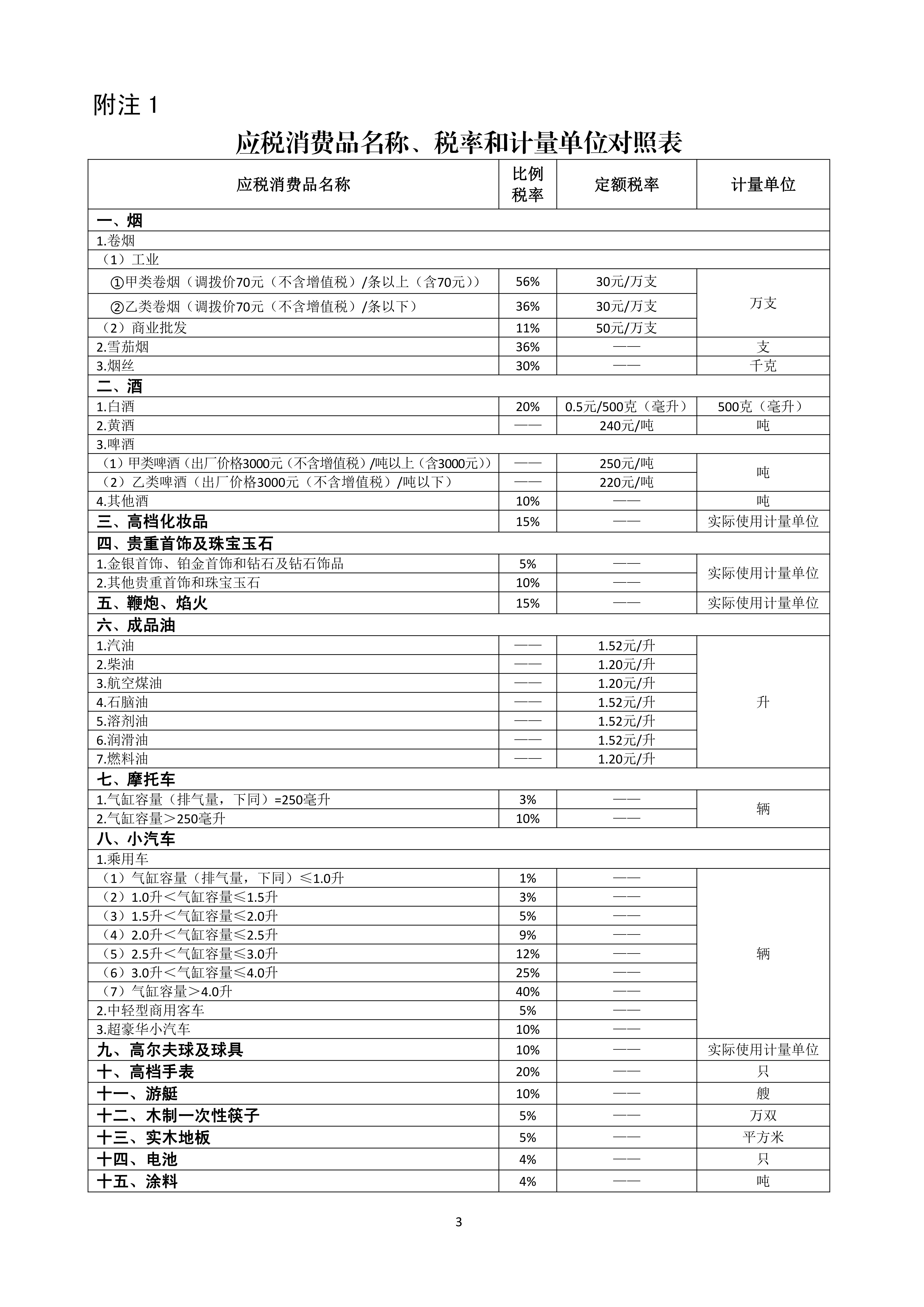

五、本表“应税消费品名称”栏、第 1 栏“定额税率”、第 2 栏“比例税率”和第 3 栏“计量单位”:按照附注 1《应税消费品名称、税率和计量单位对照表》内容对应填写。

六、本表第 4 栏“本期销售数量”:填写国家税收法律、法规及相关规定(以下简称“税法”)规定的本期应当申报缴纳消费税的应税消费品销售数量(不含出口免税销售数量)。用自产汽油生产的乙醇汽油,按照生产乙醇汽油所耗用的汽油数量填写;以废矿物油生产的润滑油基础油为原料生产的润滑油,按扣除耗用的废矿物油生产的润滑油基础油后的数量填写。

七、本表第 5 栏“本期销售额”:填写税法规定的本期应当申报缴纳消费税的应税消费品销售额(不含出口免税销售额)。

八、本表第 6 栏“本期应纳税额”:计算公式如下:实行从价定率办法计算的应纳税额=销售额×比例税率;实行从量定额办法计算的应纳税额=销售数量×定额税率;实行复合计税办法计算的应纳税额=销售额×比例税率+销售数量×定额税率;暂缓征收的应税消费品,不计算应纳税额。

九、本表第 7 栏“本期减(免)税额”:填写本期按照税法规定减免的消费税应纳税额,不包括暂缓征收的应税消费品的税额以及出口应税消费品的免税额。本期减免消费税应纳税额情况,需同时填报附表 2《本期减(免)税额明细表》。本栏数值应等于附表 2《本期减(免)税额明细表》第 8 栏“减(免)税额”“合计”栏数值。

十、本表第 8 栏“期初留抵税额”:填写上期申报表第 12 栏“期末留抵税额”数值。

十一、本表第 9 栏“本期准予扣除税额”:填写税法规定的本期外购、进口或委托加工收回应税消费品用于连续生产应税消费品准予扣除的消费税已纳税额,以及委托加工收回应税消费品以高于受托方计税价格销售的,在计税时准予扣除的消费税已纳税额。成品油消费税纳税人:本表“本期准予扣除税额”栏数值=附表 1-2《本期准予扣除税额计算表(成品油消费税纳税人适用)》第 6 栏“本期准予扣除税额”“合计”栏数值。其他消费税纳税人:本表“本期准予扣除税额”栏数值=附表 1-1《本期准予扣除税额计算表》第19 栏“本期准予扣除税款合计”“合计”栏数值。

十二、本表第 10 栏“本期应扣除税额”:填写纳税人本期应扣除的消费税税额,计算公式为:本期应扣除税额=期初留抵税额+本期准予扣除税额

十三、本表第 11 栏“本期实际扣除税额”:填写纳税人本期实际扣除的消费税税额,计算公式为:当本期应纳税额合计-本期减(免)税额≥本期应扣除税额时,本期实际扣除税额=本期应扣除税额;当本期应纳税额合计-本期减(免)税额<本期应扣除税额时,本期实际扣除税额=本期应纳税额合计-本期减(免)税额。

十四、本表第 12 栏“期末留抵税额”:计算公式为:期末留抵税额=本期应扣除税额-本期实际扣除税额

十五、本表第 13 栏“本期预缴税额”:填写纳税申报前纳税人已预先缴纳入库的本期消费税额。

十六、本表第 14 栏“本期应补(退)税额”:填写纳税人本期应纳税额中应补缴或应退回的数额,计算公式为:本期应补(退)税额=本期应纳税额合计-本期减(免)税额-本期实际扣除税额-本期预缴税额

十七、本表第 15 栏“城市维护建设税本期应补(退)税额”:填写附表 6《消费税附加税费计算表》“城市维护建设税”对应的“本期应补(退)税(费)额”栏数值。

十八、本表第 16 栏“教育费附加本期应补(退)费额”:填写附表 6《消费税附加税费计算表》“教育费附加”对应的“本期应补(退)税(费)额”栏数值。

十九、本表第 17 栏“地方教育附加本期应补(退)费额”:填写附表 6《消费税附加税费计算表》“地方教育费附加”对应的“本期应补(退)税(费)额”栏数值。

二十、本表为 A4 竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

附注 2 计量单位换算标准

1.汽 油 1 吨=1388 升

2.柴 油 1 吨=1176 升

3.石脑油 1 吨=1385 升

4.溶剂油 1 吨=1282 升

5.润滑油 1 吨=1126 升

6.燃料油 1 吨=1015 升

7.航空煤油 1 吨=1246 升

8.黄酒 1 吨=962 升

9.啤酒 1 吨=988 升

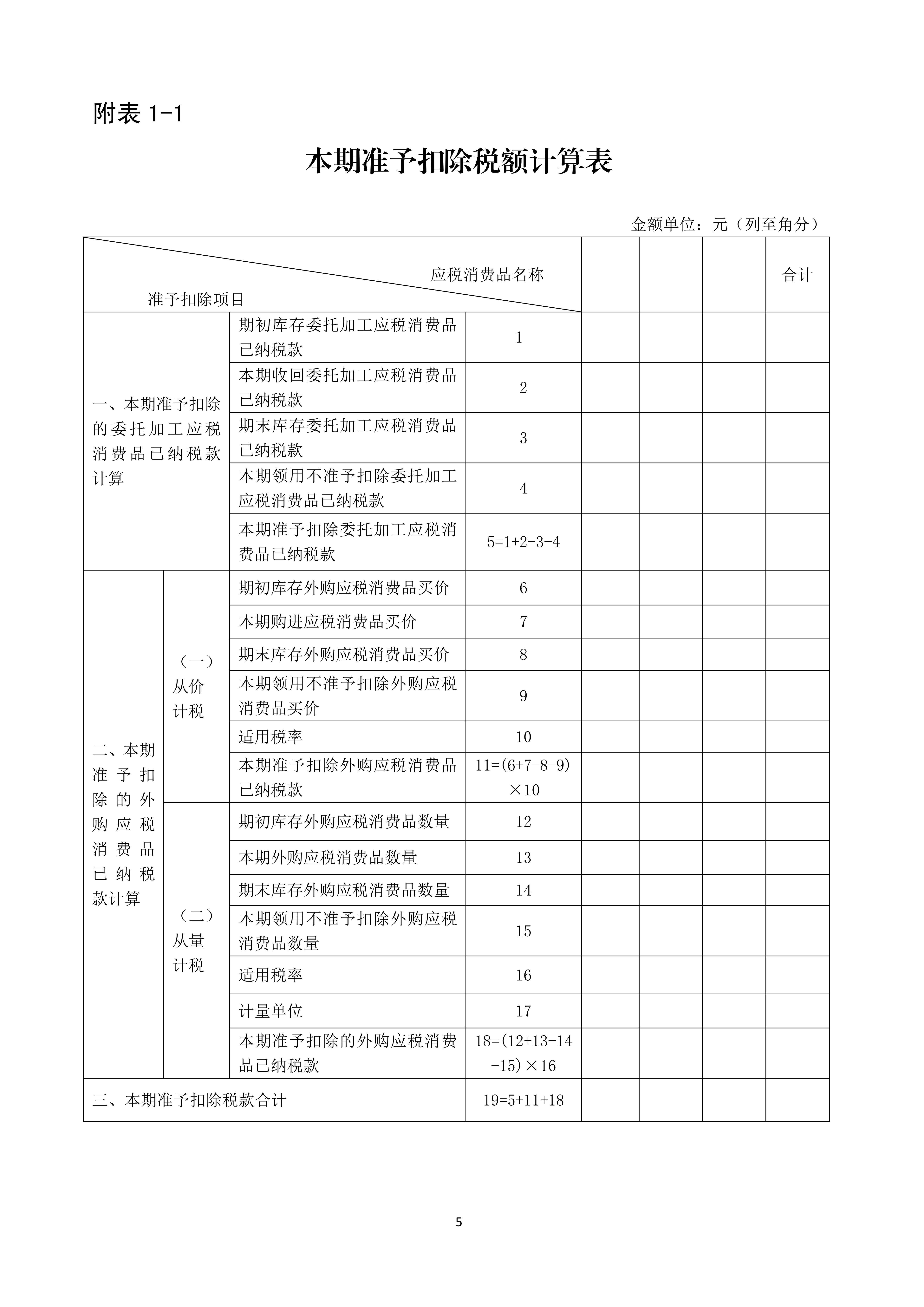

《本期准予扣除税额计算表》填表说明

一、本表由外购(含进口)或委托加工收回应税消费品用于连续生产应税消费品、委托加工收回的应税消费品以高于受托方计税价格出售的纳税人(成品油消费税纳税人除外)填写。

二、本表“应税消费品名称”“适用税率”“计量单位”栏的填写同主表。

三、本表第 1 栏“期初库存委托加工应税消费品已纳税款”:填写上期本表第 3 栏数值。

四、本表第 2 栏“本期收回委托加工应税消费品已纳税款”:填写纳税人委托加工收回的应税消费品在委托加工环节已纳消费税税额。

五、本表第 3 栏“期末库存委托加工应税消费品已纳税款”:填写纳税人期末库存委托加工收回的应税消费品在委托加工环节已纳消费税税额合计。

六、本表第 4 栏“本期领用不准予扣除委托加工应税消费品已纳税款”:填写纳税人委托加工收回的应税消费品,按税法规定不允许扣除的在委托加工环节已纳消费税税额。

七、本表第 5 栏“本期准予扣除委托加工应税消费品已纳税款”:填写按税法规定,本期委托加工收回应税消费品中符合扣除条件准予扣除的消费税已纳税额,计算公式为: 本期准予扣除委托加工应税消费品已纳税款=期初库存委托加工应税消费品已纳税款+本期收回委 托加工应税消费品已纳税款-期末库存委托加工应税消费品已纳税款-本期领用不准予扣除委托加工应税消费品已纳税款

八、本表第 6 栏“期初库存外购应税消费品买价”:填写本表上期第 8 栏“期末库存外购应税消费品买价”的数值。

九、本表第 7 栏“本期购进应税消费品买价”:填写纳税人本期外购用于连续生产的从价计税的应税消费品买价。

十、本表第 8 栏“期末库存外购应税消费品买价”:填写纳税人外购用于连续生产应税消费品期末买价余额。

十一、本表第 9 栏“本期领用不准予扣除外购应税消费品买价”:填写纳税人本期领用外购的从价计税的应税消费品,按税法规定不允许扣除的应税消费品买价。

十二、本表第 11 栏“本期准予扣除外购应税消费品已纳税款”:计算公式为: 本期准予扣除的外购应税消费品已纳税款(从价计税)=(期初库存外购应税消费品买价+本期购 进应税消费品买价-期末库存外购应税消费品买价-本期领用不准予扣除外购应税消费品买价)×适用税率

十三、本表第 12 栏“期初库存外购应税消费品数量”:填写本表上期“期末库存外购应税消费品数量”。

十四、本表第 13 栏“本期外购应税消费品数量”:填写纳税人本期外购用于连续生产的从量计税的应征消费品数量。

十五、本表第 14 栏“期末库存外购应税消费品数量”:填写纳税人用于连续生产的外购应税消费品期末库存数量。

十六、本表第 15 栏“本期领用不准予扣除外购应税消费品数量”:填写纳税人本期领用外购的从量 计税的应税消费品,按税法规定不允许扣除的应税消费品数量。

十七、本表第 18 栏“本期准予扣除的外购应税消费品已纳税款”:计算公式为: 本期准予扣除的外购应税消费品已纳税款(从量计税)=(期初库存外购应税消费品数量+本期购 进应税消费品数量-期末库存外购应税消费品数量-本期领用不准予扣除外购应税消费品数量)×适用税率

十八、本表第 19 栏“本期准予扣除税款合计”:计算公式为: 本期准予扣除税款合计=本期准予扣除委托加工应税消费品已纳税款+本期准予扣除外购应税消费品已纳税款(从价计税)+本期准予扣除的外购应税消费品已纳税款(从量计税)

十九、本表为 A4 竖式。所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

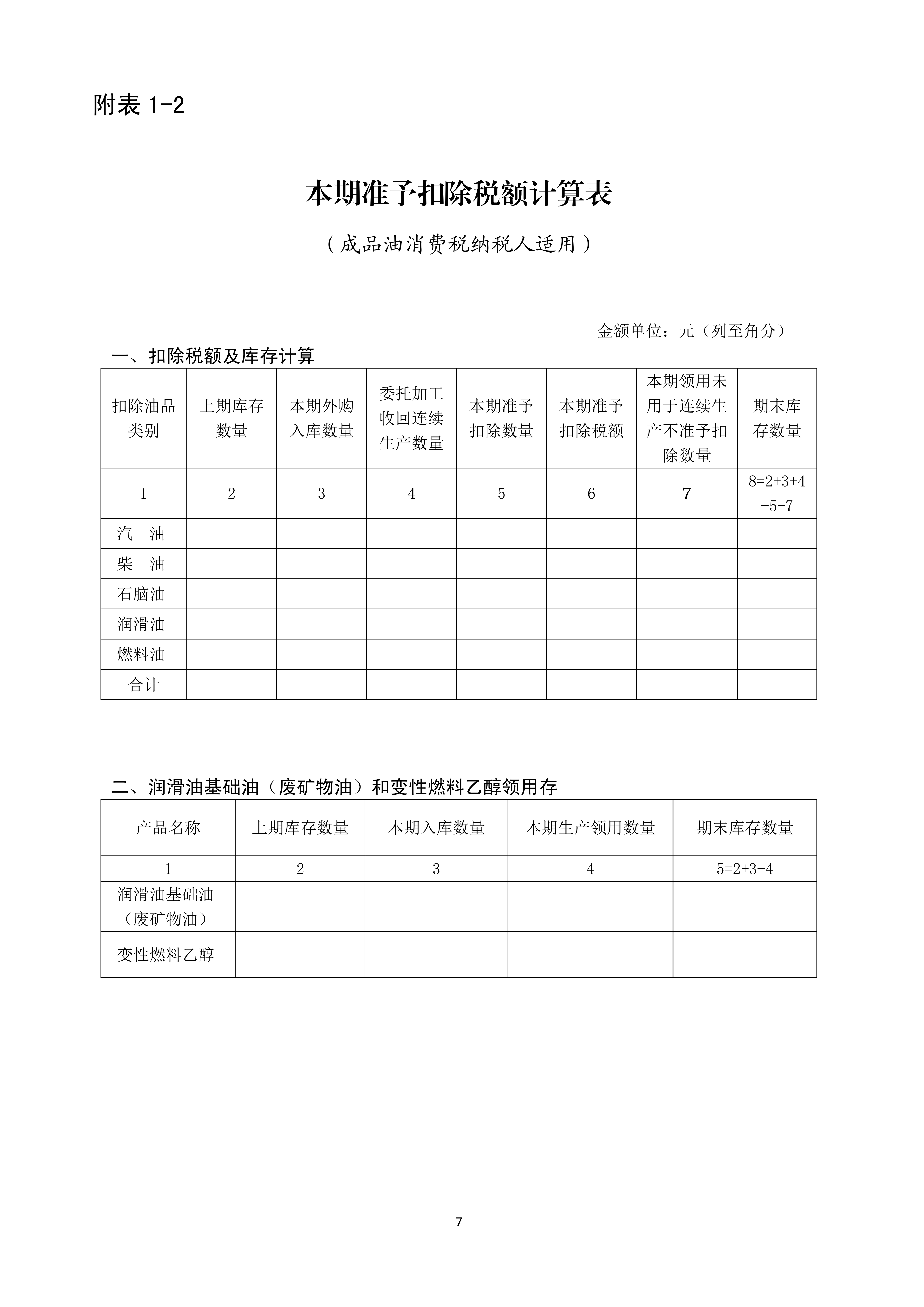

《本期准予扣除税额计算表(成品油消费税纳税人适用)》填表说明

一、本表由外购(含进口)或委托加工收回已税汽油、柴油、石脑油、润滑油、燃料油(以下简称应税油品)用于连续生产应税消费品的成品油消费税纳税人填写。

二、本表变性燃料乙醇的计量单位为“吨”,其余计量单位全部为“升”。

三、本表第一部分第 2 栏“上期库存数量”:按本表上期第一部分第 8 栏“期末库存数量”的数值填写。

四、本表第一部分第 3 栏“本期外购入库数量”:填写纳税人本期外购、进口用于连续生产的应税油品数量。不含依据定点直供计划采购的石脑油、燃料油;外购、进口或委托加工收回的甲醇汽油、乙醇汽油、纯生物柴油、溶剂油、航空煤油;以及利用废矿物油生产的油品数量。

五、本表第一部分第 4 栏“委托加工收回连续生产数量”:填写纳税人委托加工收回用于连续生产的各种应税油品数量,应与《本期委托加工收回情况报告表》中第二部分第 6 栏中“本期委托加工收回用于连续生产数量”栏对应一致。

六、本表第一部分第 5 栏“本期准予扣除数量”:填写纳税人按税法规定在本期申报扣除外购、进口或委托加工收回用于连续生产的应税油品数量。本栏次对应的汽油、柴油、润滑油数量应分别小于等于主表的汽油、柴油、润滑油“本期销售数量”栏次的数量。

七、本表第一部分第 6 栏“本期准予扣除税额”:填写纳税人符合税法规定在本期申报扣除外购、进口或委托加工收回用于连续生产的应税油品已纳消费税税额。计算公式为:本期准予扣除税额=本期准予扣除数量×适用税率

八、本表第一部分第 7 栏“本期领用未用于连续生产不准予扣除数量”:填写纳税人由外购、进口或委托加工收回的应税油品,未用于连续生产应税成品油而不允许扣除的成品油数量。

九、本表第一部分第 8 栏“期末库存数量”:填写期末留存的应税油品库存数量,计算公式为:期末库存数量=上期库存数量+本期外购入库数量+委托加工收回连续生产数量-本期准予扣除数量-本期领用未用于连续生产不准予扣除数量,且期末库存数量≥0。

十、本表第一部分“合计”:填写“上期库存数量”、“本期外购入库数量”、“委托加工收回连续生产数量”、“本期准予扣除数量”、“本期准予扣除税额”、“本期领用未用于连续生产不准予扣除数量”、“期末库存数量”合计数。

十一、本表第二部分“润滑油基础油(废矿物油)”行:填写利用废矿物油生产的润滑油基础油领用存情况;本表第二部分第 3 栏“本期入库数量”包括外购和自产的润滑油基础油(废矿物油)数量。自产的润滑油基础油(废矿物油)应与《本期减(免)税额明细表》润滑油基础油的“减(免)数量”一致。用于连续生产润滑油的其他润滑油基础油数量不填入本行。

十二、本表第二部分第 2 栏“上期库存数量”:分别按上期《本期准予扣除税额计算表》第二部分的润滑油基础油(废矿物油)和变性燃料乙醇的“期末库存数量”栏数值填写。

十三、本表第二部分第 5 栏“期末库存数量”:填写期末库存润滑油基础油(废矿物油)和变性燃料乙醇的数量,计算公式为:期末库存数量=上期库存数量+本期入库数量-本期生产领用数量,且期末库存数量≥0。

十四、本表为 A4 竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

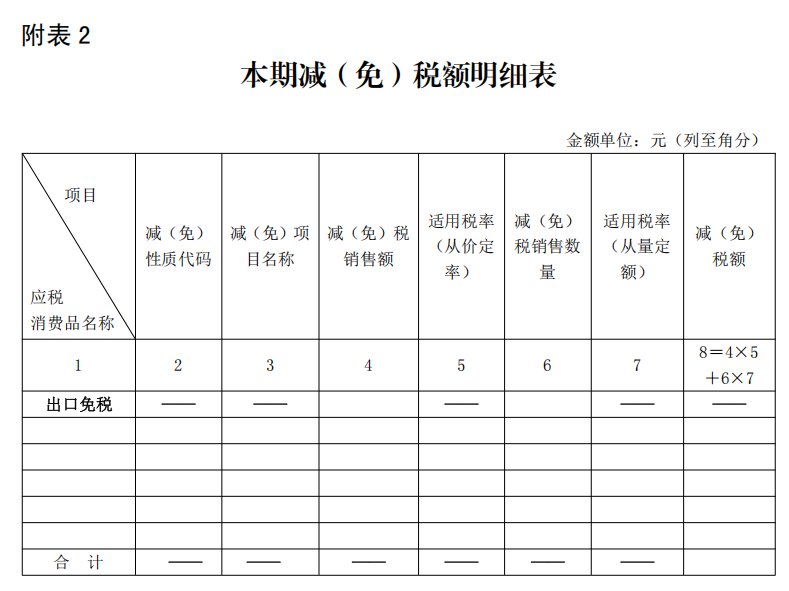

《本期减(免)税额明细表》填表说明

一、本表由符合消费税减免税政策规定的纳税人填报。本表不含暂缓征收的项目。未发生减(免)消费税业务的纳税人和受托方不填报本表。

二、本表第 1 栏“应税消费品名称”:填写按照税法规定的减征、免征应税消费品的名称。

三、本表第 2 栏“减(免)性质代码”:根据国家税务总局最新发布的减(免)性质代码,填写减征、免征应税消费品对应的减(免)性质代码。

四、本表第 3 栏“减(免)项目名称”:根据国家税务总局最新发布的减(免)项目名称,填写减征、免征应税消费品对应的减(免)项目名称。

五、本表第 4 栏“减(免)税销售额”:填写本期应当申报减征、免征消费税的应税消费品销售金额,适用不同税率的应税消费品,其减(免)金额应区分不同税率分栏填写。

六、本表第 6 栏“减(免)税销售数量”:填写本期应当申报减征、免征消费税的应税消费品销售数量,适用不同税率的应税消费品,其减(免)数量应区分不同税率分栏填写。计量单位应与主表一致。

七、本表第 5、7 栏“适用税率”栏:填写按照税法规定的减征、免征应税消费品的适用税率。

八、本表第 8 栏“减(免)税额”栏:填写本期按适用税率计算的减征、免征消费税额。同一税款所属期内同一应税消费品适用多档税率的,应分别按照适用税率计算减(免)税额。

九、本表第 8 栏“减(免)税额”的“合计”栏:填写本期减征、免征消费税额的合计数。该栏数值应与当期主表“本期减(免)税额”栏数值一致。

十、本表“出口免税”栏:填写纳税人本期按照税法规定的出口免征消费税的销售额、销售数量, 不填写减(免)性质代码。

十一、本表为 A4 竖式,一式二份,一份纳税人留存,一份税务机关留存。

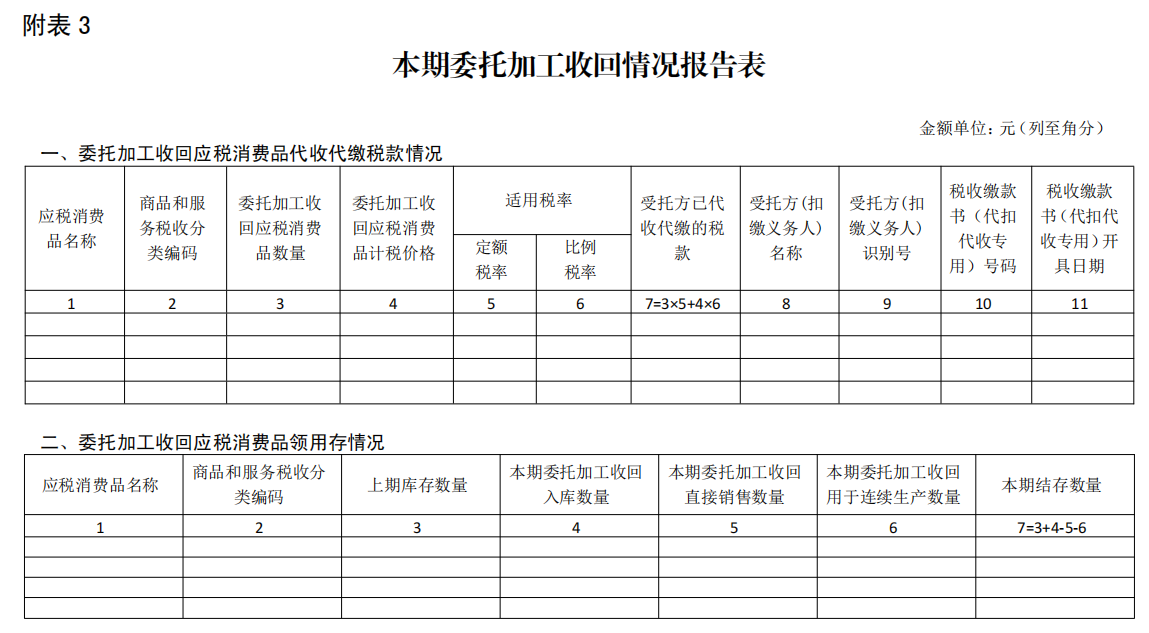

《本期委托加工收回情况报告表》填表说明

一、本表由委托方填写,第一部分填报委托加工收回的应税消费品在委托加工环节由受托方代收代缴税款情况;第二部分填报委托加工收回应税消费品领用存情况。

二、本表第一部分第 1 栏“应税消费品名称”、第 5 栏“定额税率”和第 6 栏“比例税率”的填写同主表。

三、本表第一部分第 2 栏“商品和服务税收分类编码”:仅成品油消费税纳税人填报,按所开具增值税发票对应的税收分类编码填写。

四、本表第一部分第 3 栏“委托加工收回应税消费品数量”:填写委托加工收回并取得税收缴款书(代扣代收专用)的各应税消费品的数量,其计量单位应与主表填表说明的附注 1《应税消费品名称、税率和计量单位对照表》一致。

五、本表第一部分第 4 栏“委托加工收回应税消费品计税价格”:填写委托加工收回的应税消费品在委托加工环节,由受托方代收代缴消费税时的计税价格。

六、本表第一部分第 7 栏“受托方已代收代缴的税款”:填写受托方代收代缴的税款,计算公式如下:

(一)实行从量定额计税:受托方已代收代缴的税款=委托加工收回应税消费品数量×定额税率

(二)实行从价定率计税:受托方已代收代缴的税款=委托加工收回应税消费品计税价格×比例税率

(三)实行复合计税:受托方已代收代缴的税款=委托加工收回应税消费品数量×定额税率+委托加工收回应税消费品计税价格×比例税率

七、本表第一部分第 8 栏“受托方(扣缴义务人)名称”、第 9 栏“受托方(扣缴义务人)识别号”:填写受托方信息。

八、本表第一部分第 10 栏“税收缴款书(代扣代收专用)号码”、第 11 栏“税收缴款书(代扣代收专用)开具日期”栏:填写受托加工方代扣代缴税款凭证上注明的信息。

九、本表第二部分第 1 栏“应税消费品名称”的填写同主表。

十、本表第二部分第 2 栏“商品和服务税收分类编码”:仅成品油消费税纳税人填报,按所开具增值税发票对应的税收分类编码填写。

十一、本表第二部分第 3 栏“上期库存数量”:填写上期本表第二部分第 7 栏“本期结存数量”数值。

十二、本表第二部分第 4 栏“本期委托加工收回入库数量”:填写委托加工收回应税消费品数量,与本表第一部分第 3 栏“委托加工收回应税消费品数量”数值相等。

十三、本表第二部分第 5 栏“本期委托加工收回直接销售数量”:填写纳税人将委托加工收回的应税消费品直接销售的数量。

十四、本表第二部分第 6 栏“本期委托加工收回用于连续生产数量”:填写纳税人将委托加工收回的应税消费品用于连续生产应税消费品的数量。成品油消费税纳税人填写本表第二部分第 6 栏“本期委托加工收回用于连续生产数量”的数值应等于附表 1-2《本期准予扣除税额计算表(成品油纳税人适用)》第一部分第 4 栏“委托加工收回连续生产数量”数值。

十五、本表第二部分第 7 栏“本期结存数量”:填写期末留存的委托加工收回应税消费品库存数量,计算公式为:本期结存数量=上期库存数量+本期委托加工收回入库数量-本期委托加工收回直接销售数量-本期委托加工收回用于连续生产数量,且本期结存数量≥0。

十六、本表为 A4 横式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

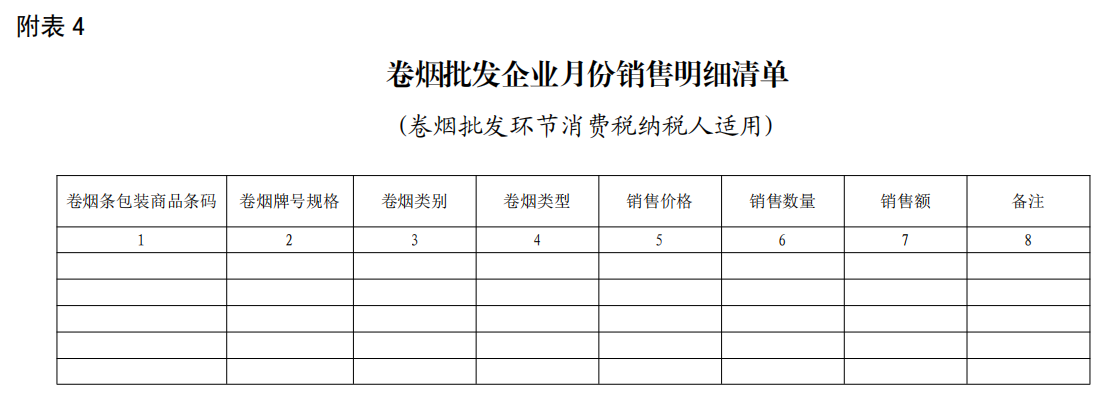

《卷烟批发企业月份销售明细清单(卷烟批发环节消费税纳税人适用)》填表说明

一、本表由卷烟批发环节消费税纳税人填报,于办理消费税纳税申报时一并报送。

二、本表第 2 栏“卷烟牌号规格”名称为经国家烟草专卖局批准生产的卷烟牌号规格。

三、本表第 3 栏“卷烟类别”为国家烟草专卖局划分的卷烟类别,即一类卷烟、二类卷烟、三类卷烟、四类卷烟和五类卷烟。

四、本表第 4 栏“卷烟类型”为国产卷烟、进口卷烟、罚没卷烟、其他。

五、本表第 5 栏“销售价格”为卷烟批发企业向零售单位销售卷烟的实际价格,不含增值税。计量单位为“元/条(200 支)”,非标准条包装的卷烟应折算成标准条卷烟价格。

六、本表第 6 栏“销量数量”为卷烟批发企业向零售单位销售卷烟的数量。计量单位为“万支”。

七、本表第 7 栏“销售额”为卷烟批发企业向零售单位销售卷烟的实际销售额,不含增值税。计量单位为“元”。

八、本表为 A4 横式,仅报送电子文件,本表所有数字小数点后保留两位。

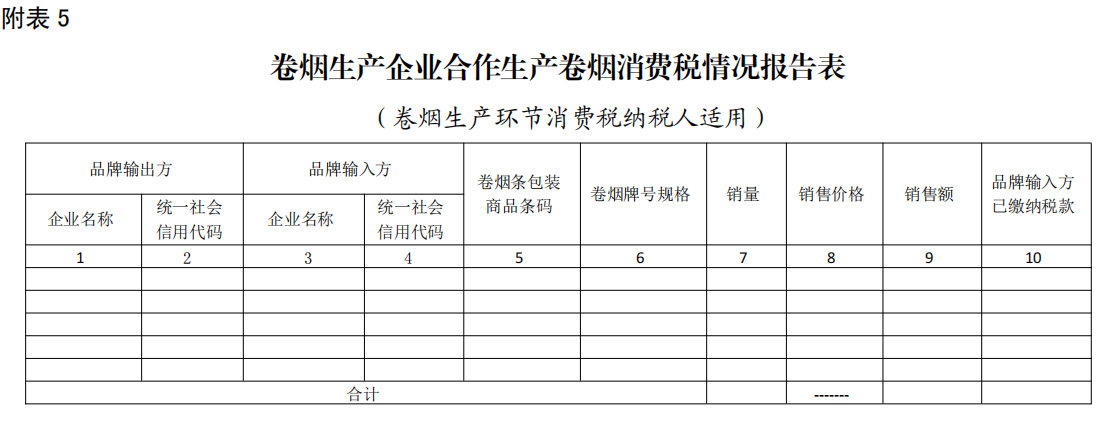

《卷烟生产企业合作生产卷烟消费税情况报告表(卷烟生产环节消费税纳税人适用)》填表说明

一、本表由卷烟生产环节消费税纳税人填报,未发生合作生产卷烟业务的纳税人不填报本表。

二、本表第 1 栏“企业名称”:填写品牌输出方卷烟生产企业名称。

三、本表第 2 栏“统一社会信用代码”:填写品牌输出方卷烟生产企业的统一社会信用代码。

四、本表第 3 栏“企业名称”:填写品牌输入方卷烟生产企业名称。

五、本表第 4 栏 “统一社会信用代码”:填写品牌输入方卷烟生产企业的统一社会信用代码。

六、本表第 6 栏“卷烟牌号规格”:填写经国家烟草专卖局批准生产的卷烟牌号规格。

七、本表第 8 栏“销售价格”为品牌输入方卷烟生产企业销售卷烟的实际价格,不含增值税。计量单位为“元/条(200 支)”,非标准条包装的卷烟应折算成标准条卷烟价格。

八、本表第 9 栏“销售额”栏:填写品牌输入方卷烟生产企业销售卷烟额,不含增值税。计量单位为“元”。

九、本表第 10 栏 “已缴纳税款”栏:由品牌输入方卷烟生产企业填写。

十、本表为 A4 横式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

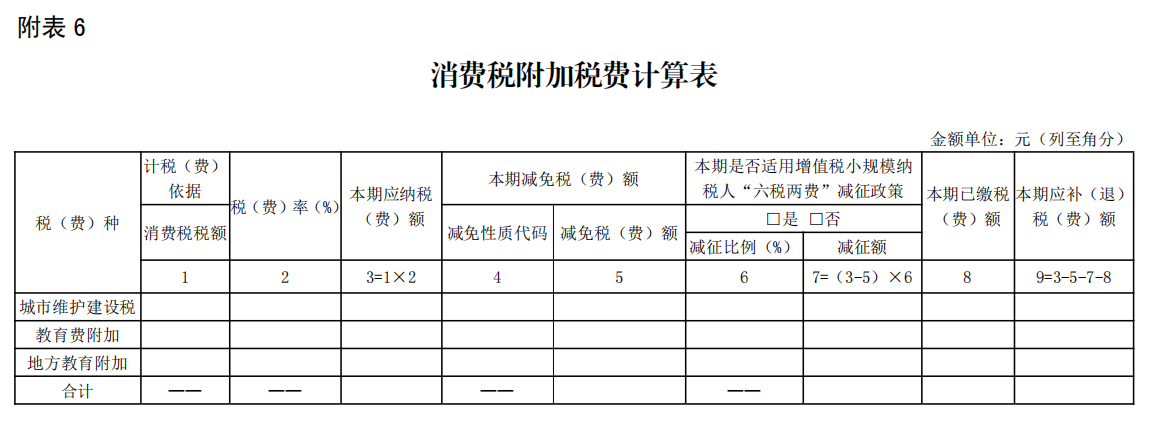

《消费税附加税费计算表》填表说明

一、本表由消费税纳税人填报。

二、本表第 1 栏“消费税税额”:填写主表“本期应补(退)税额”栏数值。

三、本表第 2 栏“税(费)率”:填写相应税(费)的税(费)率。

四、本表第 3 栏“本期应纳税(费)额”:填写本期按适用的税(费)率计算缴纳的应纳税(费)额。计算公式为:本期应纳税(费)额=消费税税额×税(费)率

五、本表第 4 栏“减免性质代码”:按《减免税政策代码目录》中附加税费适用的减免性质代码填写,增值税小规模纳税人“六税两费”减征政策优惠不在此栏填写。有减免税(费)情况的必填。

六、本表第 5 栏“减免税(费)额”:填写本期减免的税(费)额。

七、本表“本期是否适用增值税小规模纳税人‘六税两费’减征政策”栏:本期适用增值税小规模纳税人“六税两费”减征政策的,勾选“是”;否则,勾选“否”。增值税一般纳税人按规定转登记为增值税小规模纳税人的,自成为增值税小规模纳税人的当月起适用减征优惠。增值税小规模纳税人按规定登记为增值税一般纳税人的,自增值税一般纳税人生效之日起不再适用减征优惠;纳税人的年增值税应税销售额超过增值税小规模纳税人标准应当登记为增值税一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

八、本表第 6 栏“减征比例(%)”:按当地省级政府根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13 号)确定的减征比例填写。

九、本表第 7 栏“减征额”:计算公式为:减征额=(本期应纳税(费)额-减免税(费)额)×减征比例

十、本表第 8 栏“本期已缴税(费)额”:填写本期应纳税(费)额中已经缴纳的部分。

十一、本表第 9 栏“本期应补(退)税(费)额”:计算公式为:本期应补(退)税(费)额=本期应纳税(费)额-减免税(费)额-减征额-本期已缴税(费)额

十二、本表为 A4 横式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

1.根据 2022.03.04 国家税务总局公告2022年第3号《国家税务总局关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告》,本文附件中的《〈增值税及附加税费申报表(一般纳税人适用)〉附列资料(五)》《〈增值税及附加税费预缴表〉附列资料》《〈消费税及附加税费申报表〉附表 6(消费税附加税费计算表)》,自各省(自治区、直辖市)人民政府确定减征比例的规定公布当日起不再使用。

2.根据 2022.10.25 国家税务总局公告2022年第22号《国家税务总局发布关于电子烟消费税征收管理有关事项的公告》,本文附件7的附注1自2022年11月1日起废止。

3.根据 2025.1.27 国家税务总局公告2025年第2号 《国家税务总局关于调整增值税纳税申报有关事项的公告》,本文附件2和附件6自2025年2月1日起废止。

8.废止文件及条款清单

附件8

废止文件及条款清单

一、增值税部分

1.《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(2016年第13号)附件1、附件2、附件5、附件6

2.《国家税务总局关于调整增值税极纳税申报有关事项的公告》(2016年第27号)附件3、附件4

3.《国家税务总局关于调整增值税纳税申报有关事项的公告》(2019年第15号)附件1、附件2

4.《国家税务总局关于简并税费申报有关事项的公告》(2021年第9号)附件4至附件9

二、消费税部分

5.《国家税务总局关于调整<小汽车消费税纳税申报表>有关内容的通知》(国税函〔2008〕757号)

6.《国家税务总局关于烟类应税消费品消费税征收管理有关问题的通知》(国税函〔2009〕272号印发,国家税务总局公告2018年第31号修改)第二条及附件1至附件3

7.《国家税务总局关于加强白酒消费税征收管理的通知》(国税函〔极2009〕380号印发,国家税务总局公告2018年第31号修改)中附件《白酒消费税最低计税价格核定管理办法(试行)》第十一条及其附件3

8.《国家税务总局关于更正<各牌号规格卷烟消费税计税价格>填表说明的通知》(国税函〔2009〕404号)

9.《国家税务总局关于调整消费税纳税申报表有关问题的公告》(2014年第72号)

10.《国家税务总局关于电池涂料消费税征收管理有关问题的公告》(2015年第5号)第五条及附件3

11.《国家税务总局关于修订<葡萄酒消费税管理办法(试行)>的公告》(2015年第15极号)第二条及附件1

12.《国家税务总局关于调整消费税纳税申报有关事项的公告》(极2015年第32号)

13.《国家税务总局关于卷烟消费税政策调整后纳税申报有关问题的公告》(2015年第35号)第二条及附件2

14.《国家税务总局关于明确电池涂料消费税征收管理有关事项的公告》(2015年第95号)第二条及附件

15.《国家税务总局关于超豪华小汽车消费税征收管理有关事项的公告》(2016年第74号)第二条及附件

16.《国家税务总局关于成品油消费税征收管理有关问题的公告》(2018年第1号)第三条第一款及附件

17.《国家税务总局关于简并税费申报有关事项的公告》(2021年第9号)附件10

三、附加税费部分

18.《国家税务总局关于调整部分政府性基金有关征管事项的公告》(2019年第24号)第一条第一项及附件

四、其他

19.《国家税务总局关于简并税费申报有关事项的公告》(2021年第9号)附件11

国家税务总局

2021年7月9日

粤公网安备 44030402006125号

粤公网安备 44030402006125号